Việc lựa chọn mô hình kinh doanh phù hợp ảnh hưởng rất lớn đến số tiền thuế phải nộp. Trong bài viết này, chúng ta sẽ phân tích chi tiết sự khác nhau về cách tính thuế giữa hộ kinh doanh cá thể và doanh nghiệp nhằm hỗ trợ bạn đầu tư hiệu quả và tiết kiệm chi phí.

1. Thuế hộ kinh doanh cá thể là gì? Ai thuộc đối tượng áp dụng?

1.1 Hộ kinh doanh cá thể là gì?

Theo Khoản 1 Điều 79, Nghị định 01/2021/NĐ-CP quy định về hộ kinh doanh cụ thể:

Điều 79. Hộ kinh doanh1. Hộ kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh doanh của hộ. Trường hợp các thành viên hộ gia đình đăng ký hộ kinh doanh thì ủy quyền cho một thành viên làm đại diện hộ kinh doanh. Cá nhân đăng ký hộ kinh doanh, người được các thành viên hộ gia đình ủy quyền làm đại diện hộ kinh doanh là chủ hộ kinh doanh.

1.2 Đối tượng đóng thuế hộ kinh doanh

Theo quy định tại NĐ 01/2021/NĐ-CP và Luật Quản lý thuế, đối tượng đóng thuế hộ kinh doanh bao gồm:

- Cá nhân kinh doanh độc lập.

- Hộ gia đình cùng tham gia kinh doanh.

- Các nhóm người hợp tác kinh doanh chung (không thành lập doanh nghiệp)

- Hộ kinh doanh có số lao động < 10 người, doanh thu dưới 100 triệu/đồng/năm thì được miễn thuế.

2. Thuế thu nhập doanh nghiệp (TNDN) là gì? Doanh nghiệp nào phải nộp?

2.1 Thuế thu nhập doanh nghiệp là gì?

Thuế thu nhập doanh nghiệp là loại thuế trực thu đánh vào phần lợi nhuận còn lại của doanh nghiệp sau khi đã trừ các khoản chi phí hợp lý, hợp lệ theo quy định pháp luật trong kỳ tính thuế. đây là nghĩa vụ bắt buộc đối với các tổ chức có hoạt động sản xuất, kinh doanh và phát sinh thu nhập tại Việt Nam.

2.2 Đối tượng nộp thuế thu nhập doanh nghiệp

Đối tượng nộp thuế thu nhập doanh nghiệp

Theo Điều 2 Thông tư 78/2014/TT-BTC của Bộ Tài chính, các tổ chức sau thuộc diện phải nộp thuế TNDN:

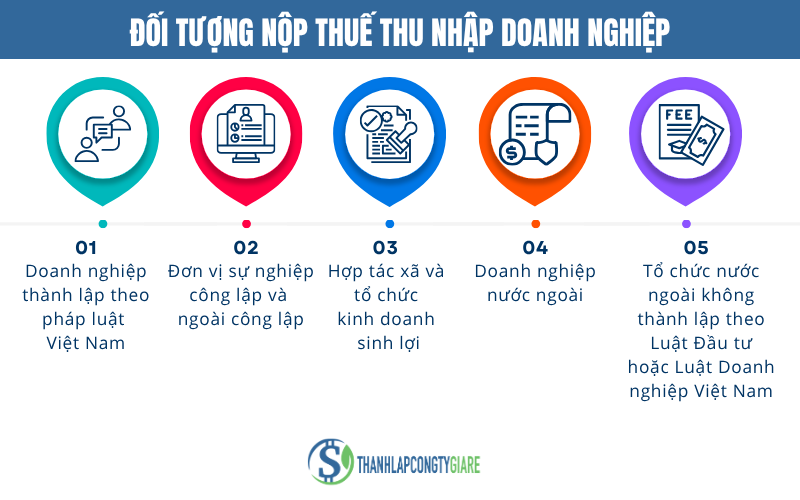

- Doanh nghiệp thành lập theo pháp luật Việt Nam như công ty cổ phần, công ty trách nhiệm hữu hạn, doanh nghiệp tư nhân, công ty hợp danh, văn phòng luật sư, văn phòng công chứng và các tổ chức thực hiện hợp đồng hợp tác kinh doanh hoặc phân chia sản phẩm (như dầu khí).

- Đơn vị sự nghiệp công lập và ngoài công lập nếu có phát sinh hoạt động kinh doanh hàng hóa, dịch vụ tạo ra thu nhập chịu thuế.

- Hợp tác xã và các tổ chức kinh doanh sinh lợi khác, bao gồm tổ chức tài chính, bảo hiểm, chứng khoán...

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam, như chi nhánh, văn phòng đại diện, nhà máy, đại lý, hoặc người đại diện có quyền ký hợp đồng tại Việt Nam.

- Tổ chức nước ngoài không thành lập theo Luật Đầu tư hoặc Luật Doanh nghiệp Việt Nam nhưng có phát sinh thu nhập tại Việt Nam, kể cả từ hoạt động chuyển nhượng vốn hoặc tài sản.

Như vậy, đối tượng nộp thuế TNDN không chỉ bao gồm các doanh nghiệp nội địa mà còn mở rộng đến các tổ chức nước ngoài có thu nhập phát sinh tại Việt Nam. Điều này cho thấy phạm vi điều chỉnh rộng của pháp luật thuế nhằm đảm bảo công bằng và đầy đủ nghĩa vụ tài chính đối với mọi tổ chức kinh doanh.

3. So sánh các loại thuế phải nộp giữa hộ kinh doanh cá thể và doanh nghiệp

Dưới đây là bảng so sánh chi tiết các loại thuế phải nộp giữa hộ kinh doanh cá thể và doanh nghiệp (công ty TNHH), được phân tích dựa trên các quy định pháp luật hiện hành, bao gồm Thông tư 40/2021/TT-BTC và Luật Thuế thu nhập doanh nghiệp:

| Tiêu chí | Hộ kinh doanh cá thể | Doanh nghiệp (Công ty TNHH) |

| Loại hình thuế áp dụng | - Thuế giá trị gia tăng (GTGT) - Thuế thu nhập cá nhân (TNCN) - Lệ phí môn bài | - Thuế GTGT - Thuế thu nhập doanh nghiệp (TNDN) - Lệ phí môn bài - Thuế nhà thầu (nếu có) |

| Phương pháp tính thuế | Theo phương pháp khoán hoặc trực tiếp trên doanh thu | Theo kê khai thực tế, dựa trên sổ sách kế toán và hóa đơn chứng từ |

| Thuế GTGT | Tính theo tỷ lệ trên doanh thu: 1%–5% tùy ngành nghề (khoản 2, Điều 10, TT40/2021/TT-BTC) | 10% hoặc 8% tùy mặt hàng/dịch vụ theo Luật Thuế GTGT |

| Thuế TNCN / TNDN | 0.5%–2% trên doanh thu tùy ngành nghề | 20% trên lợi nhuận sau thuế (Điều 10, Luật Thuế TNDN) |

| Lệ phí môn bài | - Doanh thu >500 triệu/năm: 1 triệu đồng/năm - Doanh thu từ 300–500 triệu: 500.000 đồng/năm - Từ 100–300 triệu: 300.000 đồng/năm | - Doanh thu dưới 10 tỷ: 2 triệu đồng/năm - Từ 10 tỷ trở lên: 3 triệu đồng/năm (Nghị định 139/2016/NĐ-CP) |

| Chi phí hợp lý được khấu trừ | Không được trừ chi phí | Được trừ chi phí hợp lý khi tính thuế (theo quy định tại Thông tư 78/2014/TT-BTC) |

| Chứng từ hóa đơn | Có thể không bắt buộc phải sử dụng hóa đơn điện tử | Bắt buộc xuất hóa đơn điện tử đối với mọi giao dịch bán hàng hóa, cung cấp dịch vụ |

| Quản lý kế toán | Không bắt buộc phải có kế toán | Phải xây dựng bộ máy kế toán, báo cáo tài chính hằng năm, quyết toán thuế đầy đủ |

| Khả năng khấu trừ thuế đầu vào | Không được khấu trừ | Được khấu trừ thuế GTGT đầu vào khi đủ điều kiện |

Bảng so sánh các loại thuế phải nộp giữa hộ kinh doanh cá thể và doanh nghiệp

4. Cách tính thuế cho hộ kinh doanh cá thể: phương pháp khoán, trực tiếp

4.1 Nguyên tắc chung

Theo Điều 4 Thông tư 40/2021/TT-BTC, cách tính thuế cho hộ kinh doanh cá thể được phân loại theo mức doanh thu trong năm dương lịch:

- Trường hợp hộ kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống: không phải nộp thuế giá trị gia tăng (GTGT) và thuế thu nhập cá nhân (TNCN).

- Trường hợp doanh thu trên 100 triệu đồng/năm: phải nộp thuế GTGT và TNCN theo phương pháp tương ứng.

4.2 Phương pháp khoán (áp dụng cho hộ kinh doanh ổn định)

| Đặc điểm | Nội dung |

| Đối tượng áp dụng | Hộ kinh doanh có địa điểm cố định, không thực hiện sổ sách kế toán, có doanh thu ổn định. Mức thuế được cơ quan thuế xác định và ấn định hàng năm. |

| Thuế phải nộp | - Thuế GTGT: tính theo tỷ lệ cố định trên doanh thu - Thuế TNCN: tính tương tự theo tỷ lệ cố định |

| Tỷ lệ thuế | Phụ thuộc vào ngành nghề kinh doanh: - Dịch vụ ăn uống: GTGT 3%, TNCN 1.5% - Bán lẻ hàng hóa: GTGT 1%, TNCN 0.5% |

| Phương pháp tính | Thuế phải nộp = Doanh thu ước tính năm × Tỷ lệ thuế tương ứng |

| Ví dụ | Hộ kinh doanh tạp hóa có doanh thu 400 triệu đồng/năm: - Thuế GTGT = 1% × 400 triệu = 4 triệu đồng - Thuế TNCN = 0.5% × 400 triệu = 2 triệu đồng Tổng thuế cả năm phải nộp: 6 triệu đồng |

4.3 Phương pháp trực tiếp theo từng lần phát sinh

| Đặc điểm | Nội dung |

| Đối tượng áp dụng | Cá nhân, hộ kinh doanh không có địa điểm cố định, kinh doanh không thường xuyên, phát sinh theo thời vụ hoặc theo từng đợt cụ thể |

| Tỷ lệ thuế | Tỷ lệ thuế áp dụng theo bảng ngành nghề như phương pháp khoán (nêu tại Thông tư 40/2021/TT-BTC) |

| Cách tính | Thuế phải nộp = Doanh thu từng lần phát sinh × Tỷ lệ thuế tương ứng |

| Hồ sơ kê khai | Phải kê khai và nộp thuế trước khi thực hiện hoạt động kinh doanh từng lần phát sinh |

| Ví dụ | Cá nhân bán cây cảnh tại hội chợ, doanh thu 50 triệu đồng: - Thuế GTGT = 1% × 50 triệu = 500.000 đồng - Thuế TNCN = 0.5% × 50 triệu = 250.000 đồng Tổng số thuế phải nộp: 750.000 đồng |

4.4 Lưu ý quan trọng khi tính thuế cho hộ kinh doanh

Lưu ý quan trọng khi tính thuế cho hộ kinh doanh

- Nếu hộ kinh doanh hoạt động nhiều lĩnh vực, cần tổng hợp toàn bộ doanh thu để xác định nghĩa vụ thuế và ngưỡng miễn thuế 100 triệu đồng/năm.

- Cơ quan thuế sẽ công khai danh sách hộ kinh doanh nộp thuế khoán hằng năm tại trụ sở Chi cục Thuế hoặc UBND cấp xã nơi đăng ký kinh doanh.

- Hộ kinh doanh phải trung thực trong việc kê khai doanh thu, nếu sai lệch có thể bị truy thu thuế và xử phạt theo quy định pháp luật.

5. Nên thành lập hộ kinh doanh hay doanh nghiệp

Việc lựa chọn giữa hộ kinh doanh cá thể và doanh nghiệp phụ thuộc vào mục tiêu phát triển, quy mô doanh nghiệp và mức độ chuyên nghiệp mong muốn.

- Hộ kinh doanh cá thể phù hợp với mô hình nhỏ, ít lao động, không cần hóa đơn điện tử, không có nhu cầu mở rộng. Thủ tục đơn giản, chi phí thấp, tuy nhiên chủ hộ phải chịu trách nhiệm vô hạn bằng toàn bộ tài sản cá nhân và bị giới hạn địa điểm kinh doanh.

- Doanh nghiệp (như công ty TNHH) có tư cách pháp nhân, được sử dụng hóa đơn điện tử, dễ mở rộng quy mô, gọi vốn, thuê nhiều lao động và được hưởng các ưu đãi về pháp luật, thuế. Tuy nhiên, thủ tục thành lập và vận hành phức tạp hơn, đòi hỏi quản trị kế toán – thuế chuyên nghiệp.

Nếu kinh doanh nhỏ, ít rủi ro, nên chọn hộ kinh doanh. Nếu định hướng chuyên nghiệp, mở rộng hoặc muốn tách biệt trách nhiệm pháp lý, nên thành lập doanh nghiệp.

Bạn có thể tham khải thêm bài viết: Nên thành lập công ty hay hộ kinh doanh cá thể thì phù hợp? để biết thêm thông tin chi tiết nhé.

Kết luận

Thuế hộ kinh doanh cá thể và thuế thu nhập doanh nghiệp mỗi loại đều có đặc thù riêng về phạm vi áp dụng, cách tính và quyền – nghĩa vụ pháp lý. Nếu bạn kinh doanh nhỏ lẻ, ổn định, không cần hóa đơn điện tử và muốn thủ tục đơn giản, hộ kinh doanh cá thể sẽ là lựa chọn tiết kiệm. Ngược lại, nếu định hướng phát triển dài hạn, mở rộng quy mô, tách biệt trách nhiệm pháp lý và hưởng các ưu đãi doanh nghiệp, việc thành lập công ty sẽ là bước đi chiến lược. Cân nhắc kỹ lưỡng sẽ giúp bạn xây dựng nền tảng tài chính bền vững ngay từ đầu. nếu bnaj còn thắc mắc, hãy liên hệ Thành lập công ty giá rẻ ngay để được hỗ trợ nhé.