Khái niệm chủ sở hữu hưởng lợi là gì đã trở thành điểm nhấn pháp lý quan trọng trong Luật Doanh nghiệp sửa đổi năm 2025, thể hiện bước chuyển mình của Việt Nam trong việc minh bạch hóa sở hữu doanh nghiệp và phòng chống rửa tiền. Việc luật hóa chủ thể này không chỉ là yêu cầu kỹ thuật pháp luật, mà còn là động thái chủ động của Chính phủ nhằm tuân thủ các khuyến nghị quốc tế và cải thiện môi trường đầu tư. Bài viết dưới đây sẽ phân tích toàn diện về định nghĩa, cơ sở pháp lý, các quy định mới và tác động của chủ sở hữu hưởng lợi trong quản trị doanh nghiệp hiện đại.

1. Từ chủ sở hữu pháp lý đến chủ sở hữu hưởng lợi

Trong hệ thống pháp luật doanh nghiệp Việt Nam, chủ sở hữu doanh nghiệp là thuật ngữ được sử dụng để chỉ cá nhân hoặc tổ chức có quyền sở hữu hợp pháp đối với một doanh nghiệp cụ thể, thông qua việc góp vốn hoặc nắm giữ cổ phần. Tùy theo loại hình doanh nghiệp, vai trò và trách nhiệm của chủ sở hữu được thể hiện khác nhau:

- Doanh nghiệp tư nhân: do một cá nhân duy nhất làm chủ. Chủ doanh nghiệp chịu trách nhiệm vô hạn bằng toàn bộ tài sản của mình đối với mọi nghĩa vụ phát sinh từ hoạt động kinh doanh.

- Công ty TNHH 1 thành viên: chủ sở hữu là một cá nhân hoặc tổ chức duy nhất, chịu trách nhiệm hữu hạn trong phạm vi vốn điều lệ đã đăng ký.

- Công ty TNHH 2 thành viên trở lên: gồm từ 2 đến 50 thành viên là cá nhân hoặc tổ chức, cùng góp vốn và chịu trách nhiệm hữu hạn tương ứng với tỷ lệ góp vốn.

- Công ty cổ phần: do tối thiểu 3 cổ đông sáng lập và không giới hạn số lượng tối đa. Cổ đông sở hữu cổ phần và chịu trách nhiệm hữu hạn tương ứng với phần vốn đã đầu tư vào công ty.

- Công ty hợp danh: gồm ít nhất 2 thành viên hợp danh là cá nhân, chịu trách nhiệm vô hạn bằng toàn bộ tài sản. Ngoài ra có thể có thành viên góp vốn, chỉ chịu trách nhiệm trong phạm vi phần vốn đã cam kết.

Chủ sở hữu doanh nghiệp là người hoặc tổ chức được pháp luật công nhận quyền sở hữu thông qua việc đứng tên trong hồ sơ đăng ký doanh nghiệp, có quyền điều hành hoặc quyết định những vấn đề trọng yếu của doanh nghiệp theo quy định của Luật Doanh nghiệp.

Tuy nhiên, thực tiễn cho thấy nhiều cá nhân kiểm soát hoặc hưởng lợi từ doanh nghiệp không đứng tên pháp lý. Chính vì vậy, Luật Doanh nghiệp sửa đổi 2025 đã lần đầu tiên ghi nhận chủ sở hữu hưởng lợi như một thực thể pháp lý độc lập cần được xác định, kê khai và công khai trong hồ sơ doanh nghiệp.

2. Chủ sở hữu hưởng lợi là gì?

Khái niệm chủ sở hữu hưởng lợi (tiếng Anh: beneficial owner) đã dần trở thành trọng tâm trong hệ thống pháp luật Việt Nam, đặc biệt trong bối cảnh tăng cường minh bạch hóa tài chính, phòng chống rửa tiền và hoàn thiện quản trị doanh nghiệp theo thông lệ quốc tế.

Tính đến nay, khái niệm này được ghi nhận trong hai đạo luật quan trọng:

Theo Luật Phòng, chống rửa tiền 2022 về chủ sở hữu hưởng lợi, như sau:

Điều 3. Giải thích từ ngữTrong Luật này, các từ ngữ dưới đây được hiểu như sau:7. Chủ sở hữu hưởng lợi là cá nhân có quyền sở hữu trên thực tế một hoặc một số tài sản, có quyền chi phối khách hàng thực hiện giao dịch liên quan đến tài sản cho cá nhân này; là cá nhân có quyền chi phối một pháp nhân hoặc một thỏa thuận pháp lý.

Chủ sở hữu hưởng lợi là người thụ hưởng thực tế hoặc người điều khiển tài sản/pháp nhân đứng sau bức màn pháp lý. Khái niệm này vượt qua hình thức pháp lý đơn thuần và hướng đến bản chất thực tế của quyền kiểm soát và hưởng lợi.

Theo Khoản 1 Điều 1 Luật số 76/2025/QH15 bổ sung Khoản 35 Điều 4 của Luật doanh nghiệp 2020 như sau:

Điều 1. Sửa đổi, bổ sung Luật Doanh nghiệp1. Sửa đổi, bổ sung một số khoản của Điều 4 như sau:d) Bổ sung khoản 35 vào sau khoản 34 như sau:35. Chủ sở hữu hưởng lợi của doanh nghiệp có tư cách pháp nhân (sau đây gọi là chủ sở hữu hưởng lợi của doanh nghiệp) là cá nhân có quyền sở hữu trên thực tế vốn điều lệ hoặc có quyền chi phối đối với doanh nghiệp đó, trừ trường hợp người đại diện chủ sở hữu trực tiếp tại doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ và người đại diện phần vốn nhà nước tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở lên theo quy định của pháp luật về quản lý và đầu tư vốn nhà nước tại doanh nghiệp.

Định nghĩa này bổ sung rõ ràng cho luật doanh nghiệp bằng cách gắn khái niệm chủ sở hữu hưởng lợi với thực thể doanh nghiệp – không chỉ là người đứng tên trong đăng ký kinh doanh, mà là người có quyền kiểm soát thực tế, định đoạt hoặc ảnh hưởng đến quyết sách doanh nghiệp.

Ví dụ: Bà Trương Mỹ Lan và Ngân hàng SCB

Dù không đứng tên trong giấy tờ đăng ký kinh doanh, bà Trương Mỹ Lan vẫn là người kiểm soát thực tế Ngân hàng SCB:

- Bà dùng người thân và công ty sân sau đứng tên cổ phần.

- Tổng cộng, bà sở hữu và chi phối hơn 91,5% cổ phần SCB.

- Mọi quyết định quan trọng về tiền bạc, nhân sự đều do bà quyết định.

Dù trên giấy tờ không có tên, nhưng bà là người hưởng lợi thật sự và nắm quyền điều hành doanh nghiệp. Đây chính là chủ sở hữu hưởng lợi – người đứng sau có toàn quyền kiểm soát nhưng không trực tiếp đứng tên. Luật mới bắt buộc kê khai rõ chủ sở hữu hưởng lợi để tránh lạm dụng pháp nhân che giấu rửa tiền, thao túng tài chính.

3. Các tiêu chí nhận diện chủ sở hữu hưởng lợi

Doanh nghiệp cần xác định chủ sở hữu hưởng lợi dựa trên một hoặc nhiều tiêu chí sau (theo dự thảo Nghị định hướng dẫn Luật Doanh nghiệp):

- Nắm giữ từ 25% vốn điều lệ trở lên, trực tiếp hoặc gián tiếp

- Hưởng trên 25% lợi nhuận hoặc cổ tức hằng năm

- Có quyền quyết định các vấn đề tài chính, nhân sự, chiến lược dù không đứng tên

- Là cá nhân cuối cùng kiểm soát hoặc ảnh hưởng đến quyết định của doanh nghiệp thông qua hợp đồng, cơ cấu trung gian hoặc thỏa thuận ngầm

Điểm đáng lưu ý là, người đại diện phần vốn nhà nước hoặc tại doanh nghiệp 100% vốn nhà nước không được xem là chủ sở hữu hưởng lợi.

4. Các quy định mới về chủ sở hữu hưởng lợi trong Luật Doanh nghiệp 2025

Luật Doanh nghiệp sửa đổi năm 2025 (Luật số 76/2025/QH15) đã bổ sung nhiều quy định quan trọng về chủ sở hữu hưởng lợi, với mục tiêu nâng cao tính minh bạch trong hoạt động đăng ký doanh nghiệp, quản trị nội bộ và phòng, chống các hành vi che giấu quyền kiểm soát thực tế. Những điểm mới đáng chú ý gồm:

4.1. Lần đầu tiên luật hóa khái niệm chủ sở hữu hưởng lợi

Luật bổ sung Khoản 35 Điều 4 nhằm định nghĩa rõ ràng chủ sở hữu hưởng lợi của doanh nghiệp có tư cách pháp nhân. Đây là bước đi quan trọng để chính thức hóa trách nhiệm nhận diện người kiểm soát thực tế doanh nghiệp – một tiêu chuẩn quốc tế trong lĩnh vực chống rửa tiền và minh bạch sở hữu.

4.2. Bổ sung thông tin chủ sở hữu hưởng lợi trong hồ sơ đăng ký doanh nghiệp

Các loại hình doanh nghiệp khi đăng ký thành lập (công ty hợp danh, TNHH, cổ phần) đều phải nộp kèm danh sách chủ sở hữu hưởng lợi của doanh nghiệp (nếu có).

Điều này được thể hiện trong nội dung giấy đề nghị đăng ký doanh nghiệp và các biểu mẫu hồ sơ kèm theo.

4.3. Thay đổi sổ đăng ký thành viên/cổ đông

11. Sửa đổi, bổ sung tên Điều, đoạn mở đầu của Điều 25 và bổ sung khoản 5 vào sau khoản 4 Điều 25 như sau:a) Sửa đổi, bổ sung tên Điều như sau:Điều 25. Danh sách thành viên công ty trách nhiệm hữu hạn, công ty hợp danh, danh sách cổ đông sáng lập và cổ đông là nhà đầu tư nước ngoài đối với công ty cổ phần, danh sách chủ sở hữu hưởng lợi của doanh nghiệp.

Danh sách này bao gồm đầy đủ thông tin cá nhân và pháp lý như:

- Họ và tên, giới tính, dân tộc, quốc tịch

- Ngày, tháng, năm sinh

- Tỷ lệ sở hữu hoặc quyền chi phối

- Địa chỉ liên hệ và thông tin giấy tờ định danh

4.4. Doanh nghiệp phải lưu giữ và cập nhật thông tin

Doanh nghiệp có trách nhiệm:

- Thu thập, xác minh, lưu giữ và cập nhật định kỳ thông tin về chủ sở hữu hưởng lợi

- Thông báo kịp thời khi có sự thay đổi thông tin, trừ trường hợp doanh nghiệp niêm yết hoặc đã đăng ký giao dịch chứng khoán.

Thông tin này cũng phải được lưu trữ ít nhất 5 năm kể từ thời điểm doanh nghiệp chấm dứt hoạt động (theo quy định lưu trữ của Phòng Đăng ký kinh doanh – Sở Tài chính).

26 Bổ sung điểm h vào sau điểm g khoản 1 Điều 216 như sau:“h) Lưu giữ thông tin về chủ sở hữu hưởng lợi của doanh nghiệp ít nhất 05 năm kể từ ngày doanh nghiệp giải thể, phá sản theo quy định của pháp luật.”

4.5. Cơ quan nhà nước có quyền truy xuất thông tin

Cơ quan có thẩm quyền, đặc biệt là trong lĩnh vực thanh tra thuế, kiểm soát rửa tiền, an ninh tài chính, được quyền:

- Yêu cầu cung cấp thông tin về chủ sở hữu hưởng lợi từ Hệ thống thông tin quốc gia về đăng ký doanh nghiệp

- Miễn nộp phí khi khai thác thông tin phục vụ quản lý nhà nước

27. Bổ sung khoản 6 vào sau khoản 5 Điều 217 như sau:“6. Chính phủ quy định chi tiết tiêu chí xác định, chủ thể kê khai và việc kê khai thông tin về chủ sở hữu hưởng lợi của doanh nghiệp, thông tin để xác định chủ sở hữu hưởng lợi của doanh nghiệp, cung cấp, lưu giữ, chia sẻ thông tin về chủ sở hữu hưởng lợi của doanh nghiệp.”.

4.6. Quy định chuyển tiếp cho doanh nghiệp cũ

Doanh nghiệp đã được thành lập trước thời điểm Luật có hiệu lực sẽ:

- Bổ sung thông tin chủ sở hữu hưởng lợi tại thời điểm đăng ký thay đổi nội dung đăng ký doanh nghiệp gần nhất, hoặc

- Tự nguyện kê khai sớm hơn nếu có nhu cầu.

4.7. Chính phủ ban hành hướng dẫn chi tiết

Luật giao Chính phủ:

- Quy định rõ tiêu chí xác định chủ sở hữu hưởng lợi

- Xác định chủ thể kê khai, quy trình và biểu mẫu kê khai

- Cơ chế cung cấp – lưu trữ – chia sẻ thông tin liên ngành, đặc biệt giữa Phòng Đăng ký kinh doanh và các cơ quan điều tra, thuế, ngân hàng, thanh tra.

4.8 Ý nghĩa tổng thể

Các quy định mới về chủ sở hữu hưởng lợi đánh dấu bước chuyển dịch lớn trong khung pháp lý doanh nghiệp tại Việt Nam, giúp:

- Minh bạch hóa cấu trúc sở hữu thực tế

- Nâng cao năng lực phòng, chống rửa tiền và trốn thuế

- Tăng mức độ tín nhiệm quốc tế đối với môi trường kinh doanh Việt Nam

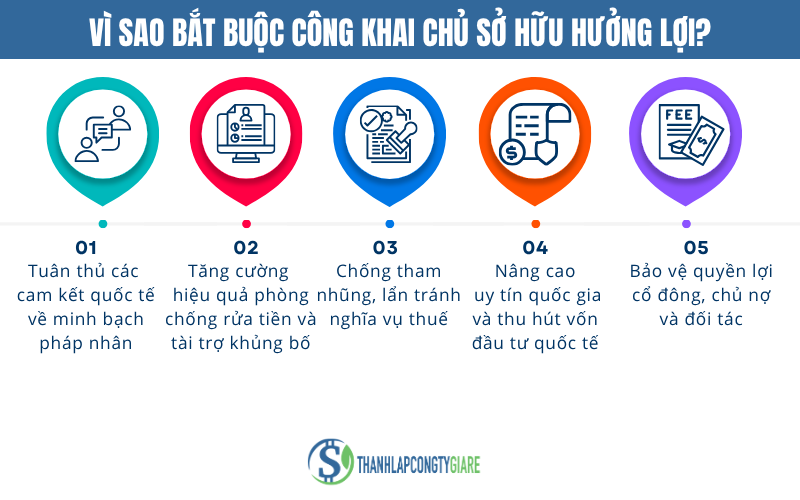

5. Vì sao Luật Doanh nghiệp 2025 bắt buộc công khai chủ sở hữu hưởng lợi?

Vì sao bắt buộc công khai chủ sở hữu hưởng lợi?

Việc chính thức luật hóa quy định về chủ sở hữu hưởng lợi trong Luật Doanh nghiệp sửa đổi năm 2025 là kết quả của nhiều động lực cả trong nước lẫn quốc tế. Mục tiêu cốt lõi là tăng cường tính minh bạch trong sở hữu pháp nhân, bảo vệ nền tài chính quốc gia và khôi phục niềm tin của nhà đầu tư toàn cầu.

5.1. Tuân thủ các cam kết quốc tế về minh bạch pháp nhân

5.1.1 Sức ép từ FATF – Lực lượng Đặc nhiệm Tài chính

Tháng 6/2023, Việt Nam bị đưa vào Danh sách xám của FATF (Financial Action Task Force) – tổ chức quốc tế chuyên giám sát các hành vi rửa tiền và tài trợ khủng bố. Trong 17 khuyến nghị hành động của Quyết định 194/QĐ-TTg, một yêu cầu trọng yếu là:

Hành động 8: Xây dựng cơ chế cung cấp cho các cơ quan có thẩm quyền truy cập kịp thời vào các thông tin đầy đủ, chính xác và cập nhật về chủ sở hữu hưởng lợi của pháp nhân (và thỏa thuận pháp lý nếu phù hợp) và áp dụng các biện pháp xử lý một cách phù hợp, hiệu quả, tương xứng và có tính chất răn đe đối với các hành vi vi phạm.

Điều này buộc Việt Nam phải sửa đổi Luật Doanh nghiệp để thiết lập cơ chế nhận diện và truy xuất chủ thể thực sự kiểm soát doanh nghiệp.

5.1.2 Cam kết của Chính phủ Việt Nam

Chính phủ đã khẳng định trước FATF cam kết tuân thủ toàn bộ 17 hành động khuyến nghị trong vòng 2 năm (2023–2025), coi đây là điều kiện tiên quyết để Việt Nam được gỡ khỏi Danh sách xám. Luật Doanh nghiệp mới là công cụ pháp lý quan trọng trong lộ trình này.

5.2. Tăng cường hiệu quả phòng chống rửa tiền và tài trợ khủng bố

5.2.1 Ngăn chặn lạm dụng pháp nhân

Cấu trúc sở hữu ẩn danh là công cụ phổ biến để:

- Che giấu nguồn gốc tài sản bất hợp pháp

- Rửa tiền xuyên biên giới thông qua công ty vỏ bọc

- Tạo giao dịch ảo, chuyển tiền lòng vòng

Việc luật hóa chủ sở hữu hưởng lợi giúp xác định ai là người đứng sau kiểm soát dòng tiền, hạn chế hành vi tẩy trắng tiền và tài trợ cho các hoạt động bất hợp pháp.

5.2.2 Truy vết dòng tiền cuối cùng

Thông tin về chủ sở hữu hưởng lợi giúp:

- Truy xuất người thụ hưởng cuối cùng của các giao dịch đáng ngờ

- Phát hiện các hành vi che giấu danh tính tài chính

- Ngăn chặn lạm dụng doanh nghiệp cho mục đích khủng bố, buôn lậu, tài trợ bất hợp pháp

5.3. Chống tham nhũng, lẩn tránh nghĩa vụ thuế

5.3.1 Ngăn ngừa sở hữu núp bóng

Nhiều quan chức, người có chức vụ thường đứng tên doanh nghiệp qua người khác nhằm:

- Trốn tránh kê khai tài sản cá nhân

- Rửa tiền hoặc chuyển tài sản ra nước ngoài

- Thực hiện các giao dịch có xung đột lợi ích

Việc buộc doanh nghiệp kê khai chủ sở hữu thực tế giúp các cơ quan kiểm tra, thanh tra nhận diện và xử lý hành vi gian lận.

5.3.2 Tăng cường quản lý thuế

Việc xác định chủ sở hữu hưởng lợi hỗ trợ:

- Ngăn chặn trốn thuế thu nhập cá nhân hoặc thuế doanh nghiệp thông qua cấu trúc sở hữu phân tán

- Chống chuyển giá trong các tập đoàn đa quốc gia

- Đảm bảo công bằng nghĩa vụ tài chính trong hệ thống thuế

5.4. Nâng cao uy tín quốc gia và thu hút vốn đầu tư quốc tế

5.4.1 Giảm thiểu tác động tiêu cực của Danh sách xám FATF

Theo nghiên cứu của IMF, các quốc gia nằm trong Danh sách xám của FATF có thể:

- Mất 7,6% GDP do giảm đầu tư và xuất khẩu

- FDI giảm trung bình 3% GDP

- Chi phí tiếp cận tín dụng quốc tế tăng

- Bị giám sát chặt chẽ trong thanh toán và chuyển tiền quốc tế

Do đó, tuân thủ các yêu cầu về chủ sở hữu hưởng lợi là bước đi cần thiết để phục hồi hình ảnh quốc gia trên thị trường tài chính toàn cầu.

5.4.2 Cải thiện thứ hạng môi trường kinh doanh

Tăng tính minh bạch trong cơ cấu sở hữu giúp:

- Tăng niềm tin của nhà đầu tư nước ngoài

- Hạn chế rủi ro đối tác trong các giao dịch M&A, đầu tư vốn

- Cải thiện xếp hạng tín nhiệm quốc gia và chỉ số thuận lợi kinh doanh (Doing Business)

5.5. Bảo vệ quyền lợi cổ đông, chủ nợ và đối tác

5.5.1 Cổ đông thiểu số và quản trị doanh nghiệp

Kê khai chủ sở hữu hưởng lợi giúp:

- Ngăn chặn thao túng quyền biểu quyết thông qua cấu trúc sở hữu gián tiếp

- Phát hiện xung đột lợi ích giữa các cổ đông kiểm soát và bên thứ ba

- Đảm bảo sự minh bạch trong bổ nhiệm, quản lý tài sản doanh nghiệp

5.5.2 Đối tác và chủ nợ

Các đối tác khi giao dịch với doanh nghiệp sẽ biết rõ:

- Ai là người thực sự kiểm soát công ty

- Có dấu hiệu rủi ro tín dụng, gian lận hay không

- Từ đó đưa ra quyết định hợp tác an toàn hơn

6. Những điều liên quan về chủ sở hữu hưởng lợi

Việc đưa khái niệm và hệ thống hóa quy định về chủ sở hữu hưởng lợi vào Luật Doanh nghiệp sửa đổi năm 2025 không chỉ là một bước đi pháp lý đơn thuần, mà còn đánh dấu sự chuyển đổi rõ rệt trong cách tiếp cận minh bạch hóa sở hữu doanh nghiệp tại Việt Nam. Dưới đây là các yếu tố liên quan cần đặc biệt lưu ý:

6.1. Nền tảng pháp lý thống nhất và tiệm cận quốc tế

Khái niệm chủ sở hữu hưởng lợi trước đây chủ yếu nằm trong Luật Phòng, chống rửa tiền 2022 và mang tính định hướng. Đến Luật Doanh nghiệp sửa đổi 2025, đây là lần đầu tiên quy định này được luật hóa trong hệ thống quản trị doanh nghiệp với đầy đủ cơ chế kê khai, lưu trữ, công bố và trách nhiệm pháp lý rõ ràng. Điều này tạo tiền đề cho một hệ thống minh bạch sở hữu doanh nghiệp phù hợp với các khuyến nghị của FATF và các hiệp định thương mại có yếu tố phòng chống tài chính bất hợp pháp.

6.2. Gia tăng tính minh bạch và quản trị nội bộ

Việc xác định chính xác chủ sở hữu hưởng lợi giúp:

- Làm rõ cá nhân thực sự kiểm soát hoặc hưởng lợi cuối cùng từ doanh nghiệp, dù không trực tiếp đứng tên trong hồ sơ đăng ký;

- Tăng cường hiệu quả quản trị, ngăn ngừa rủi ro nội tại về xung đột lợi ích, đặc biệt trong các doanh nghiệp có cấu trúc cổ phần phân tán hoặc có yếu tố đầu tư phức tạp.

6.3. Cơ sở để chống lạm dụng pháp nhân và che giấu tài sản

Cấu trúc doanh nghiệp từng bị lợi dụng để:

- Che giấu tài sản tham nhũng;

- Thực hiện các hoạt động rửa tiền xuyên biên giới;

- Tránh nghĩa vụ thuế hoặc thao túng thị trường vốn.

Việc bắt buộc kê khai và lưu trữ thông tin chủ sở hữu hưởng lợi sẽ thu hẹp không gian hoạt động bất hợp pháp này, đồng thời nâng cao năng lực giám sát của cơ quan nhà nước và các tổ chức tài chính.

6.4. Nghĩa vụ báo cáo và trách nhiệm pháp lý của doanh nghiệp

Doanh nghiệp phải:

- Thu thập, cập nhật, lưu trữ thông tin chủ sở hữu hưởng lợi và cung cấp khi có yêu cầu từ Phòng đăng ký kinh doanh – Sở Tài chính;

- Kê khai thông tin tại thời điểm đăng ký thành lập, và cập nhật khi có thay đổi;

- Chịu trách nhiệm trước pháp luật nếu không kê khai, kê khai sai lệch, hoặc không cập nhật kịp thời.

Việc không tuân thủ có thể dẫn đến chế tài xử phạt theo Nghị định xử phạt hành chính về đăng ký doanh nghiệp (đang chờ ban hành mới trong năm 2025).

6.5. Truy cập thông tin và dữ liệu trung tâm

Thông tin chủ sở hữu hưởng lợi sẽ được tích hợp trong Hệ thống thông tin quốc gia về đăng ký doanh nghiệp. Các cơ quan như:

- Cục phòng chống rửa tiền (Ngân hàng Nhà nước),

- Cơ quan thuế, công an, kiểm toán nhà nước,

- Các tổ chức tài chính thực hiện KYC, được quyền truy cập miễn phí và không cần sự chấp thuận của doanh nghiệp để phục vụ hoạt động điều tra và kiểm soát dòng tiền.

6.6. Tác động đến hoạt động doanh nghiệp có yếu tố nước ngoài

Doanh nghiệp có nhà đầu tư nước ngoài, cấu trúc sở hữu thông qua các công ty trung gian ở nước ngoài (ví dụ Singapore, Hong Kong, BVI...) cần soát xét lại mô hình sở hữu để kê khai chính xác thông tin chủ sở hữu hưởng lợi. Sai lệch hoặc mập mờ trong khai báo có thể dẫn đến:

- Khó khăn trong mở tài khoản ngân hàng,

- Bị từ chối cấp phép hoặc đầu tư mới,

- Khó tiếp cận vốn từ các quỹ đầu tư hoặc ngân hàng quốc tế yêu cầu tuân thủ FATF.

6.7. Các doanh nghiệp cần lưu ý

- Các công ty niêm yết hoặc đăng ký giao dịch chứng khoán vẫn phải đảm bảo kê khai đúng và đầy đủ, dù đã có cơ chế công bố thông tin;

- Doanh nghiệp thành lập trước 01/7/2025 phải bổ sung thông tin về chủ sở hữu hưởng lợi trong lần tiếp theo thực hiện thay đổi đăng ký doanh nghiệp, hoặc sớm hơn nếu có nhu cầu.

7. So sánh sự khác nhau giữa chủ sở hữu doanh nghiệp, chủ sở hữu hưởng lợi của doanh nghiệp và người đại diện pháp luật

| Tiêu chí | Chủ sở hữu doanh nghiệp | Chủ sở hữu hưởng lợi | Người đại diện theo pháp luật |

| Khái niệm | Người đứng tên trong hồ sơ đăng ký doanh nghiệp | Cá nhân thực sự sở hữu, chi phối hoặc hưởng lợi từ doanh nghiệp | Cá nhân đại diện doanh nghiệp theo pháp luật, ghi trong hồ sơ đăng ký |

| Căn cứ pháp lý | Luật Doanh nghiệp 2020 và 2025 | Luật Doanh nghiệp sửa đổi 2025; Luật Phòng, chống rửa tiền 2022 | Luật Doanh nghiệp 2020, Điều lệ công ty |

| Vai trò pháp lý | Có quyền sở hữu hợp pháp, được pháp luật công nhận | Kiểm soát thực tế nhưng không đứng tên pháp lý | Đại diện công ty thực hiện quyền và nghĩa vụ pháp lý |

| Quyền chi phối | Có quyền biểu quyết, định đoạt tài sản theo tỷ lệ góp vốn | Có thể chi phối toàn bộ hoạt động công ty thông qua thỏa thuận ngầm | Có quyền đại diện ký kết, giao dịch và quyết định hành chính |

| Xuất hiện trong hồ sơ doanh nghiệp | Có tên trong Giấy chứng nhận đăng ký doanh nghiệp | Không bắt buộc có tên – phải kê khai theo luật mới nếu đủ điều kiện | Bắt buộc có tên trong hồ sơ đăng ký doanh nghiệp |

| Trách nhiệm pháp lý | Theo phần vốn góp hoặc toàn bộ tài sản (tùy loại hình doanh nghiệp) | Trách nhiệm pháp lý nếu không kê khai hoặc cố tình che giấu | Trách nhiệm pháp lý khi thay mặt doanh nghiệp thực hiện giao dịch |

| Ví dụ minh họa theo loại hình | Công ty cổ phần: ông A đứng tên sở hữu 40% cổ phần Công ty TNHH 1 thành viên: bà B là cá nhân đứng tên chủ sở hữu duy nhất | Bà Trương Mỹ Lan tại SCB: dùng nhiều người thân đứng tên cổ phần nhưng thực chất kiểm soát và điều hành toàn bộ hoạt động ngân hàng | Ông C là giám đốc công ty: người trực tiếp ký hợp đồng lao động, thuê nhà, giao dịch ngân hàng, nhưng không sở hữu cổ phần |

Sự khác nhau giữa chủ sở hữu doanh nghiệp, chủ sở hữu hưởng lợi của doanh nghiệp và người đại diện pháp luật

Kết luận

Tóm lại, hiểu rõ chủ sở hữu hưởng lợi là gì không chỉ là yêu cầu tuân thủ pháp luật mới mà còn là chìa khóa nâng cao tính minh bạch, hiệu quả quản trị và niềm tin của nhà đầu tư. Việc triển khai các quy định liên quan giúp Việt Nam tiệm cận chuẩn mực quốc tế, ngăn ngừa hành vi rửa tiền, lạm dụng pháp nhân và che giấu tài sản bất hợp pháp. Doanh nghiệp cần chủ động rà soát, kê khai đúng và đầy đủ chủ sở hữu hưởng lợi để tránh rủi ro pháp lý và nâng cao năng lực cạnh tranh trong môi trường kinh doanh toàn cầu ngày càng minh bạch và khắt khe. Hãy liên hệ Thành lập công ty giá rẻ ngay để biết thêm thông tin chi tiết nhé.