Giới thiệu

Trong bối cảnh chuyển đổi số mạnh mẽ, việc quản lý hóa đơn, chứng từ ngày càng được siết chặt tại Việt Nam. Tuy nhiên, vẫn còn nhiều thắc mắc xoay quanh việc bán hàng không xuất hóa đơn: liệu có trường hợp nào được miễn trừ và mức xử phạt nếu vi phạm là gì? Bài viết này sẽ cung cấp cái nhìn toàn diện về các quy định hiện hành, cập nhật từ các văn bản pháp luật mới nhất, giúp doanh nghiệp và hộ kinh doanh nắm rõ nghĩa vụ của mình.

1. Bán hàng không xuất hóa đơn là gì?

Theo Khoản 2 điều 3 Nghị định 123/2020/NĐ-CP có định nghĩa về hóa đơn và hoá đơn điện tử như sau:

Điều 3. Giải thích từ ngữTrong Nghị định này, các từ ngữ dưới đây được hiểu như sau:1. Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.

Nguyên tắc lập hóa đơn được quy định rõ tại Điều 4 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP), theo đó, người bán hàng hóa, cung cấp dịch vụ có trách nhiệm lập và giao hóa đơn cho người mua trong mọi trường hợp, bao gồm cả các giao dịch không thu tiền như khuyến mại, quảng cáo, biếu tặng, tiêu dùng nội bộ (trừ trường hợp luân chuyển nội bộ phục vụ tiếp tục sản xuất), cho mượn, cho vay hoặc hoàn trả hàng hóa.

Vì vậy, bán hàng không xuất hóa đơn là hành vi người bán không lập hóa đơn theo quy định khi phát sinh hoạt động bán hàng hóa, cung cấp dịch vụ. Đây là hành vi vi phạm pháp luật và tùy theo tính chất cụ thể có thể bị xử phạt hành chính hoặc bị xem xét là hành vi sử dụng hóa đơn, chứng từ không hợp pháp.

2. Quy định pháp luật về xuất hóa đơn khi bán hàng

Việc lập và sử dụng hóa đơn khi bán hàng hóa, cung cấp dịch vụ là nghĩa vụ bắt buộc của người bán theo quy định pháp luật hiện hành. Các quy định này được điều chỉnh bởi nhiều văn bản pháp lý như Luật Quản lý thuế, Luật Kế toán, Luật Giao dịch điện tử và Luật Thuế giá trị gia tăng. Trọng tâm là Nghị định 123/2020/NĐ-CP, được sửa đổi, bổ sung bởi Nghị định 70/2025/NĐ-CP và hướng dẫn bởi Thông tư 32/2021/TT-BTC.

2.1 Phạm vi điều chỉnh và đối tượng áp dụng

Nghị định 123 quy định cụ thể về quản lý, sử dụng hóa đơn, chứng từ đối với các hoạt động bán hàng hóa, cung cấp dịch vụ. Các đối tượng bắt buộc áp dụng bao gồm:

- Doanh nghiệp, chi nhánh, hợp tác xã

- Hộ kinh doanh, cá nhân kinh doanh

- Đơn vị sự nghiệp công lập có hoạt động kinh doanh

- Tổ chức thu thuế, phí, lệ phí

- Tổ chức khấu trừ thuế thu nhập cá nhân

- Cơ quan thuế, cơ quan hải quan và các tổ chức cung cấp dịch vụ hóa đơn điện tử

Điểm mới từ Nghị định 70/2025/NĐ-CP: Bổ sung đối tượng bắt buộc sử dụng hóa đơn điện tử là nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam nhưng có hoạt động kinh doanh thương mại điện tử, kinh doanh trên nền tảng số hoặc cung cấp dịch vụ xuyên biên giới và tự nguyện đăng ký nộp thuế tại Việt Nam.

Điều 2. Đối tượng áp dụng1. Tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ bao gồm:e) Nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác đăng ký tự nguyện sử dụng hóa đơn điện tử” và sử dụng loại hóa đơn là hóa đơn giá trị gia tăng.

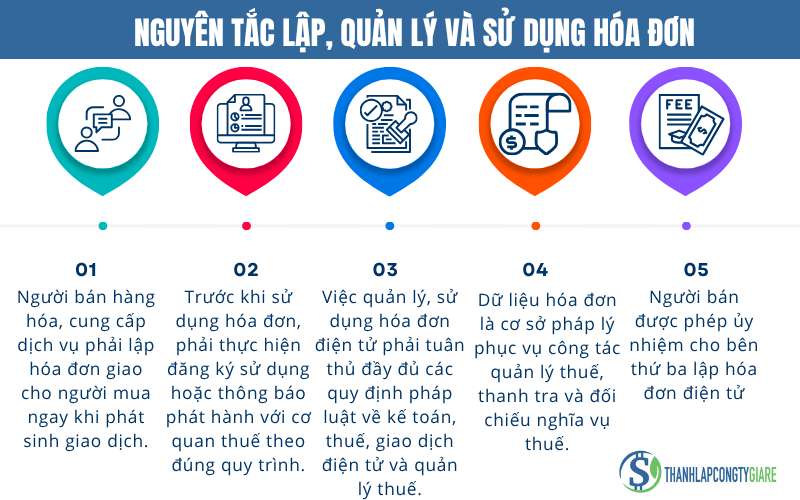

2.2 Nguyên tắc lập, quản lý và sử dụng hóa đơn

Nguyên tắc lập, quản lý và sử dụng hóa đơn - Bán hàng không xuất hóa đơn

- Người bán hàng hóa, cung cấp dịch vụ phải lập hóa đơn giao cho người mua ngay khi phát sinh giao dịch.

- Trước khi sử dụng hóa đơn, phải thực hiện đăng ký sử dụng hoặc thông báo phát hành với cơ quan thuế theo đúng quy trình.

- Việc quản lý, sử dụng hóa đơn điện tử phải tuân thủ đầy đủ các quy định pháp luật về kế toán, thuế, giao dịch điện tử và quản lý thuế.

- Dữ liệu hóa đơn là cơ sở pháp lý phục vụ công tác quản lý thuế, thanh tra và đối chiếu nghĩa vụ thuế.

- Người bán được phép ủy nhiệm cho bên thứ ba lập hóa đơn điện tử, nhưng phải lập bằng văn bản, thông báo cơ quan thuế và đảm bảo hóa đơn thể hiện đầy đủ thông tin của bên ủy nhiệm và bên nhận ủy nhiệm.

Lưu ý từ Thông tư 32/2021/TT-BTC:

Bên nhận ủy nhiệm phải là tổ chức đủ điều kiện sử dụng hóa đơn điện tử, không thuộc diện bị ngừng sử dụng hóa đơn theo Điều 16 Nghị định 123. Cả hai bên có trách nhiệm niêm yết công khai việc ủy nhiệm trên website hoặc phương tiện thông tin đại chúng.

2.3 Thời điểm lập hóa đơn theo quy định

2.3.1 Đối với bán hàng hóa:

- Thời điểm lập hóa đơn là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phụ thuộc vào việc đã thu tiền hay chưa.

- Bổ sung tại Nghị định 70/2025/NĐ-CP: Với hoạt động xuất khẩu hàng hóa, thời điểm lập hóa đơn do người bán tự xác định nhưng không quá ngày làm việc tiếp theo kể từ ngày thông quan.

Điều 9. Thời điểm lập hóa đơn1. Thời điểm lập hóa đơn đối với bán hàng hóa (bao gồm cả bán, chuyển nhượng tài sản công và bán hàng dự trữ quốc gia) là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.Đối với xuất khẩu hàng hóa (bao gồm cả gia công xuất khẩu), thời điểm lập hóa đơn thương mại điện tử, hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật về hải quan.

2.3.2 Đối với cung cấp dịch vụ

- Thời điểm lập hóa đơn là thời điểm hoàn thành việc cung cấp dịch vụ. Nếu có thu tiền trước hoặc trong khi cung cấp, hóa đơn phải lập tại thời điểm thu tiền, trừ các khoản tạm ứng, đặt cọc chưa đủ điều kiện ghi nhận doanh thu.

- Bổ sung tại Nghị định 70/2025/NĐ-CP: Với dịch vụ cung cấp cho tổ chức, cá nhân nước ngoài, thời điểm lập hóa đơn vẫn là thời điểm hoàn thành dịch vụ, tương tự như với khách hàng trong nước.

Điều 9. Thời điểm lập hóa đơn2. Thời điểm lập hóa đơn đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ (bao gồm cả cung cấp dịch vụ cho tổ chức, cá nhân nước ngoài) không phân biệt đã thu được tiền hay chưa thu được tiền. Trường hợp người cung cấp dịch vụ có thu tiền trước hoặc trong khi cung cấp dịch vụ thì thời điểm lập hóa đơn là thời điểm thu tiền (không bao gồm trường hợp thu tiền đặt cọc hoặc tạm ứng để đảm bảo thực hiện hợp đồng cung cấp các dịch vụ: Kế toán, kiểm toán, tư vấn tài chính, thuế; thẩm định giá; khảo sát, thiết kế kỹ thuật; tư vấn giám sát; lập dự án đầu tư xây dựng).

- Trường hợp giao hàng nhiều lần, bàn giao từng hạng mục dịch vụ: Mỗi lần giao hàng hoặc bàn giao phải lập hóa đơn tương ứng với phần giá trị thực hiện.

- Trường hợp đặc thù: Có quy định riêng đối với các lĩnh vực như điện, nước, viễn thông, vận tải, xổ số, tài chính, bất động sản, xăng dầu, casino, ngân hàng và các dịch vụ đặc biệt khác.

3. Các trường hợp không bắt buộc xuất hóa đơn

Theo nguyên tắc tại Điều 4 Nghị định 123/2020/NĐ-CP, người bán hàng hóa, cung cấp dịch vụ có nghĩa vụ lập và giao hóa đơn trong mọi trường hợp phát sinh giao dịch. Tuy nhiên, pháp luật hiện hành quy định một số trường hợp đặc thù không bắt buộc xuất hóa đơn, hoặc được phép sử dụng hóa đơn điện tử với nội dung rút gọn, tùy theo tính chất hàng hóa, dịch vụ hoặc đối tượng sử dụng.

3.1 Trường hợp duy nhất không bắt buộc lập hóa đơn khi bán hàng hóa

Hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất: Là hàng hóa được điều chuyển giữa các bộ phận trong cùng một doanh nghiệp nhằm phục vụ sản xuất mà không phát sinh doanh thu. Doanh nghiệp chỉ cần lập phiếu xuất kho nội bộ hoặc lệnh điều động để theo dõi.

Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

3.2 Một số trường hợp không cần đầy đủ nội dung trên hóa đơn

Theo Nghị định 70/2025/NĐ-CP, một số loại hóa đơn điện tử hoặc giao dịch đặc thù được phép thiếu một số chỉ tiêu bắt buộc, cụ thể:

| Loại hóa đơn / giao dịch áp dụng | Nội dung được phép rút gọn | Căn cứ pháp lý |

| Bán xăng dầu cho cá nhân không kinh doanh | Không cần tên, địa chỉ, mã số thuế người mua, chữ ký số người mua | Nghị định 70/2025/NĐ-CP, Điều 115 |

| Hoạt động casino, trò chơi điện tử có thưởng | Không cần thông tin người mua, chữ ký số người mua | Nghị định 70/2025/NĐ-CP, Điều 122 |

| Hóa đơn do cơ quan thuế cấp theo từng lần phát sinh | Không cần chữ ký số của người bán và người mua | Điều 10, Nghị định 123/2020/NĐ-CP |

| Tem, vé, thẻ có mệnh giá | Không cần đơn vị tính, số lượng, đơn giá, chữ ký số, thông tin người mua | Điều 10, Nghị định 123/2020/NĐ-CP |

| Vé điện tử vận tải hàng không cho cá nhân không kinh doanh | Không cần ký hiệu mẫu số, số hóa đơn, thuế suất, thông tin người mua | Nghị định 70/2025/NĐ-CP |

| Hóa đơn cho hoạt động xây dựng theo tiến độ | Không nhất thiết có đơn vị tính, số lượng, đơn giá | Điều 10, Nghị định 123/2020/NĐ-CP |

| Phiếu xuất kho nội bộ | Không có giá trị thanh toán, không ghi tiền thuế, không cần lập hóa đơn | Điều 4, Nghị định 123/2020/NĐ-CP |

| Phiếu xuất kho gửi đại lý | Không ghi thông tin người mua/bán, chỉ thể hiện hợp đồng, hàng hóa | Điều 4, Nghị định 123/2020/NĐ-CP |

| Hóa đơn thanh toán Interline hàng không | Thiếu ký hiệu mẫu hóa đơn, mã số thuế người mua, đơn giá | Nghị định 70/2025/NĐ-CP |

| Giao dịch giữa các hãng hàng không và đại lý | Không nhất thiết phải có đơn giá trên hóa đơn | Nghị định 70/2025/NĐ-CP |

| Doanh nghiệp quốc phòng, an ninh | Không cần đơn vị tính, số lượng, đơn giá; phần hàng hóa ghi theo hợp đồng | Nghị định 70/2025/NĐ-CP |

3.3 Giao dịch không cần lập hóa đơn, sử dụng chứng từ khác thay thế

Theo nghị định 70, một số hoạt động không phát sinh nghĩa vụ lập hóa đơn nhưng cần sử dụng chứng từ nội bộ để ghi nhận, bao gồm:

Điều 13. Áp dụng hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụe) Trường hợp góp vốn bằng tài sản của tổ chức, cá nhân kinh doanh tại Việt Nam để thành lập doanh nghiệp thì không phải lập hóa đơn mà sử dụng các chứng từ biên bản chứng nhận góp vốn, biên bản giao nhận tài sản, biên bản định giá tài sản kèm theo bộ hồ sơ về nguồn gốc tài sản.g) Trường hợp điều chuyển tài sản giữa các đơn vị thành viên hạch toán phụ thuộc trong tổ chức; tài sản điều chuyển khi chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình doanh nghiệp thì tổ chức có tài sản điều chuyển phải có lệnh điều chuyển tài sản, kèm theo bộ hồ sơ nguồn gốc tài sản và không phải lập hóa đơn.

- Góp vốn bằng tài sản của tổ chức, cá nhân kinh doanh: Sử dụng biên bản góp vốn, biên bản định giá, giao nhận tài sản kèm hồ sơ pháp lý, không cần lập hóa đơn.

- Điều chuyển tài sản nội bộ: Điều chuyển giữa các đơn vị phụ thuộc cùng hệ thống (như chia, tách, hợp nhất, sáp nhập, chuyển đổi loại hình), không phải lập hóa đơn mà sử dụng lệnh điều chuyển và hồ sơ nguồn gốc tài sản.

3.4 Lưu ý quan trọng từ ngày 01/6/2025

Căn cứ theo khoản 1 Điều 4 Nghị định 123/2020/NĐ-CP được sửa đổi bởi điểm a khoản 3 Điều 1 Nghị định 70/2025/NĐ-CP quy định:

Điều 4. Nguyên tắc lập, quản lý, sử dụng hóa đơn, chứng từ1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn để giao cho người mua (bao gồm cả các trường hợp hàng hoá, dịch vụ dùng để khuyến mại, quảng cáo, hàng mẫu; hàng hoá, dịch vụ dùng để cho, biếu, tặng, trao đổi, trả thay lương cho người lao động và tiêu dùng nội bộ (trừ hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất); xuất hàng hoá dưới các hình thức cho vay, cho mượn hoặc hoàn trả hàng hoá) và phải ghi đầy đủ nội dung theo quy định tại Điều 10 Nghị định này, trường hợp sử dụng hóa đơn điện tử thì phải theo định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.

Đồng thời, tại khoản 1 Điều 90 Luật Quản lý thuế 2019 có quy định về nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử như sau:

Điều 90. Nguyên tắc lập, quản lý, sử dụng hóa đơn điện tử1. Khi bán hàng hóa, cung cấp dịch vụ, người bán phải lập hóa đơn điện tử để giao cho người mua theo định dạng chuẩn dữ liệu và phải ghi đầy đủ nội dung theo quy định của pháp luật về thuế, pháp luật về kế toán, không phân biệt giá trị từng lần bán hàng hóa, cung cấp dịch vụ.

Như vậy, mọi giao dịch bán hàng hóa, cung cấp dịch vụ – dù có giá trị nhỏ – đều phải lập hóa đơn. Quy định cũ miễn lập hóa đơn đối với giao dịch dưới 200.000 đồng nếu không yêu cầu đã bị bãi bỏ hoàn toàn.

4. Mức phạt khi không xuất hóa đơn theo quy định

Theo điều 24 Nghị định 125/2020/NĐ-CP, đã được sửa đổi bởi Nghị định 102/2021/NĐ-CP (hiện còn hiệu lực 2025) dưới đây là bảng phân tích về mức phạt khi không xuất hóa đơn theo quy định:

| Mức phạt | Hành vi vi phạm | Tình huống áp dụng cụ thể | Căn cứ pháp lý |

| Cảnh cáo | - Lập hóa đơn không đúng thời điểm - Lập sai loại hóa đơn và đã sửa đúng trước thanh tra | Không ảnh hưởng nghĩa vụ thuế, có tình tiết giảm nhẹ Hai bên tự khắc phục trước khi bị kiểm tra | Khoản 1 Điều 24 NĐ 125/2020 (sửa đổi 102/2021) |

| 500.000 – 1.500.000 đồng | - Không lập hóa đơn cho hàng khuyến mại, biếu tặng, trả lương - Không lập hóa đơn tổng hợp | Không lập hóa đơn cho giao dịch không thu tiền (trừ nội bộ) Không lập tổng hợp theo quy định | Khoản 2 Điều 24 |

| 3.000.000 – 5.000.000 đồng | Lập hóa đơn không đúng thời điểm nhưng không thuộc trường hợp cảnh cáo | Vi phạm thời điểm lập hóa đơn nhưng không gây chậm nộp thuế | Khoản 3 Điều 24 |

| 4.000.000 – 8.000.000 đồng | - Lập sai loại hóa đơn - Lập hóa đơn điện tử chưa được chấp thuận - Lập khi đang tạm ngừng | Vi phạm quy trình, quy định lập hóa đơn Hóa đơn đã giao khách hàng hoặc đã kê khai thuế | Khoản 4 Điều 24 |

| 10.000.000 – 20.000.000 đồng | Không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ | Trường hợp nghiêm trọng, không thuộc hàng khuyến mãi, không nội bộ, không do lỗi nhỏ | Khoản 5 Điều 24 |

| Biện pháp khắc phục | Buộc lập hóa đơn theo quy định nếu người mua yêu cầu | Áp dụng cho hành vi không lập hoặc lập sai loại hóa đơn đã giao khách hàng hoặc đã kê khai | Khoản 6 Điều 24 |

Mức phạt khi không xuất hóa đơn theo quy định

5. Doanh nghiệp, hộ kinh doanh cần lưu ý gì?

Để đảm bảo tuân thủ pháp luật về hóa đơn, chứng từ, đồng thời hạn chế rủi ro bị xử phạt hành chính, doanh nghiệp, hộ và cá nhân kinh doanh cần đặc biệt lưu ý các nội dung sau:

5.1. Bắt buộc lập hóa đơn cho mọi giao dịch

Từ ngày 01/6/2025, mọi giao dịch bán hàng hóa, cung cấp dịch vụ đều phải lập hóa đơn, không phân biệt giá trị thanh toán. Quy định miễn lập hóa đơn đối với giao dịch dưới 200.000 đồng trước đây đã bị bãi bỏ hoàn toàn. Người bán chỉ được miễn lập hóa đơn trong trường hợp duy nhất là hàng hóa luân chuyển nội bộ để tiếp tục quá trình sản xuất.

5.2. Chuyển đổi và đăng ký sử dụng hóa đơn điện tử

- Doanh nghiệp, hộ kinh doanh cần đăng ký sử dụng hóa đơn điện tử thông qua tổ chức cung cấp dịch vụ hoặc Cổng thông tin điện tử của Tổng cục Thuế.

- Cơ quan thuế có thể đối chiếu thông tin người nộp thuế với cơ sở dữ liệu dân cư hoặc hệ thống định danh để xác minh thông tin pháp lý trước khi chấp thuận.

5.3. Đối tượng được miễn phí sử dụng hóa đơn điện tử có mã

Một số đối tượng được miễn phí dịch vụ hóa đơn điện tử có mã của cơ quan thuế, bao gồm:

- Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ và cá nhân kinh doanh tại địa bàn có điều kiện kinh tế - xã hội khó khăn hoặc đặc biệt khó khăn.

- Các doanh nghiệp nhỏ và vừa khác theo đề xuất của UBND cấp tỉnh gửi Bộ Tài chính (trừ doanh nghiệp trong khu công nghiệp, khu công nghệ cao).

5.4. Hóa đơn khởi tạo từ máy tính tiền có kết nối

Theo quy định mới tại Điều 5 Nghị định 70/2025/NĐ-CP:

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ 01 tỷ đồng/năm trở lên bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối truyền dữ liệu với cơ quan thuế.

- Trường hợp chưa đáp ứng điều kiện hạ tầng công nghệ, cơ quan thuế sẽ có phương án hỗ trợ kỹ thuật, phần mềm và thời gian chuyển đổi cụ thể.

5.5. Quản lý rủi ro và giám sát đặc biệt từ cơ quan thuế

- Người nộp thuế thuộc diện rủi ro cao về thuế (có dấu hiệu vi phạm, gian lận hóa đơn, địa chỉ không rõ ràng...) có thể bị yêu cầu chuyển sang sử dụng hóa đơn điện tử có mã, hoặc phải giải trình rõ ràng với cơ quan thuế.

- Nếu không tuân thủ việc chuyển đổi, cơ quan thuế sẽ phối hợp với chính quyền địa phương để xử lý vi phạm.

5.6. Xử lý hóa đơn sai sót theo quy định mới

- Nếu sai sót được phát hiện trước khi gửi hóa đơn cho người mua, người bán được phép hủy hóa đơn cũ và lập hóa đơn mới thay thế.

- Nếu đã gửi, việc xử lý được chia thành các tình huống:

| Trường hợp sai sót | Cách xử lý |

| Sai tên, địa chỉ người mua nhưng đúng mã số thuế | Thông báo cho người mua và cơ quan thuế; không cần lập lại hóa đơn |

| Sai mã số thuế, số tiền, thuế suất, nội dung hàng | Lập hóa đơn điều chỉnh hoặc thay thế, ghi rõ thông tin hóa đơn bị sai |

| Nhiều hóa đơn sai trong cùng tháng, cùng người mua | Có thể lập một hóa đơn để điều chỉnh hoặc thay thế nhiều hóa đơn cùng lúc |

- Lưu ý mới từ Nghị định 70/2025/NĐ-CP: Đối với hóa đơn điều chỉnh hoặc thay thế đã gửi, nếu người mua là tổ chức, phải có văn bản thỏa thuận ghi rõ nội dung sai giữa hai bên. Nếu người mua là cá nhân, người bán có thể thông báo trực tiếp hoặc công khai trên website.

5.7. Lưu trữ và tra cứu hóa đơn điện tử

Hóa đơn điện tử phải được lưu trữ đầy đủ, an toàn, bảo mật và không bị sai lệch trong suốt thời gian lưu trữ theo quy định của Luật Kế toán. Đồng thời, doanh nghiệp phải đảm bảo khả năng in ra hoặc tra cứu hóa đơn khi có yêu cầu của cơ quan chức năng.

5.8. Nội dung bắt buộc phải có trên hóa đơn

Nội dung bắt buộc phải có trên hóa đơn - Bán hàng không xuất hóa đơn

Một số thông tin cần đặc biệt lưu ý khi lập hóa đơn:

- Tên hàng hóa, dịch vụ: Ghi rõ ràng, chi tiết từng chủng loại.

- Dịch vụ vận tải: Phải ghi biển số xe và hành trình vận chuyển.

- Hóa đơn dịch vụ có đặc thù: Áp dụng tiêu thức linh hoạt theo hướng dẫn tại Điều 10 Nghị định 123/2020/NĐ-CP.

5.9. Khuyến khích người tiêu dùng lấy hóa đơn

Bộ Tài chính, cơ quan thuế và các tổ chức cung cấp dịch vụ hóa đơn điện tử có thể sử dụng dữ liệu hóa đơn để triển khai các chương trình khuyến khích người tiêu dùng lấy hóa đơn, như:

- Chương trình khách hàng thường xuyên

- Chương trình dự thưởng, quay số

- Chương trình hóa đơn may mắn

Đây là một phần của chiến lược nâng cao ý thức tuân thủ thuế trong cộng đồng và đẩy mạnh chuyển đổi số trong lĩnh vực quản lý thuế.

Kết luận

Bán hàng không xuất hóa đơn không chỉ vi phạm nguyên tắc quản lý thuế mà còn tiềm ẩn nhiều rủi ro pháp lý cho doanh nghiệp và hộ kinh doanh. Theo các quy định mới nhất từ Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP, mọi giao dịch bán hàng hóa, cung cấp dịch vụ đều bắt buộc phải lập hóa đơn, không phân biệt giá trị giao dịch. Việc tuân thủ đầy đủ quy định về hóa đơn không chỉ giúp doanh nghiệp nâng cao tính minh bạch trong hoạt động kinh doanh, mà còn tránh được các mức phạt nặng liên quan đến hành vi bán hàng không xuất hóa đơn. Để biết thêm thông tin chi tiết, hãy liên hệ Thành lập công ty giá rẻ ngay.