Hoạt động livestream bán hàng trên TikTok đang trở thành xu hướng chủ đạo trong lĩnh vực thương mại điện tử tại Việt Nam. Tuy nhiên, nhiều cá nhân vẫn chưa nắm rõ rằng đây là một hình thức kinh doanh chịu sự điều chỉnh của pháp luật thuế. Theo Thông tư 40/2021/TT-BTC và các hướng dẫn mới nhất, cá nhân livestream có thu nhập từ hoạt động bán hàng, tiếp thị liên kết hoặc quảng cáo đều phải thực hiện nghĩa vụ kê khai và nộp thuế kinh doanh online nếu đạt mức doanh thu theo quy định. Bài viết này sẽ cung cấp hướng dẫn chi tiết và dễ hiểu để bạn tuân thủ đúng pháp luật và tránh rủi ro bị xử phạt.

1. Live Stream TikTok có bắt buộc kê khai và nộp thuế không?

1.1 Căn cứ pháp lý về thuế kinh doanh online

Live Stream TikTok – bao gồm hoạt động bán hàng trực tiếp, tiếp thị liên kết (affiliate), quảng cáo, nhận hoa hồng – được xác định là hình thức kinh doanh online và thuộc phạm vi điều chỉnh của pháp luật thuế Việt Nam. Theo quy định tại Thông tư 40/2021/TT-BTC của Bộ Tài chính mọi hoạt động tạo ra thu nhập đều phải chịu thuế, bao gồm cả thu nhập từ live stream TikTok. Cụ thể:

- Có thu nhập từ bán hàng, quảng cáo, nhận tài trợ

- Thu nhập hàng tháng từ 10 triệu đồng trở lên (đối với thu nhập từ kinh doanh)

- Có thu nhập bất thường từ 2 triệu đồng trở lên/lần

1.2 Phân loại thu nhập từ live stream TikTok

Thu nhập từ live stream TikTok được phân loại thành:

Thu nhập từ kinh doanh:

- Bán hàng hóa, dịch vụ qua live stream

- Nhận hoa hồng từ affiliate marketing

- Thu nhập từ quảng cáo sản phẩm

Thu nhập khác:

- Nhận quà tặng, tip từ người xem

- Thu nhập từ hợp tác với thương hiệu

- Phí tham gia các chương trình

1.3 Mức thuế suất áp dụng

Nếu bạn bán hàng qua livestream trên TikTok với tổng doanh thu trong năm từ 100 triệu đồng trở lên, thì theo Thông tư 40/2021/TT-BTC, bạn phải kê khai và nộp các loại thuế sau:

- Thuế giá trị gia tăng (GTGT): 1% tính trên tổng doanh thu bán hàng hóa.

- Thuế thu nhập cá nhân (TNCN): 0,5% tính trên tổng doanh thu.

- Thuế môn bài: Từ 300.000 đến 1.000.000 đồng/năm tùy doanh thu, nếu bạn đăng ký hộ kinh doanh.

Tổng cộng: 1,5% trên doanh thu + thuế môn bài (nếu có).

Lưu ý: Nếu bạn chỉ nhận thu nhập từ quảng cáo, hoa hồng hoặc tip (không bán hàng), thì đây là thu nhập khác và chịu thuế TNCN 10% nếu trên 2 triệu đồng/lần chi trả.

2. Các loại thuế kinh doanh online phải nộp

Cá nhân kinh doanh online cần đóng 3 loại thuế và lệ phí chính như sau:

2.1 Lệ phí môn bài:

Theo Khoản 2, Điều 4 Nghị định 139/2016/NĐ-CP quy định về mức thu lệ phí môn bài đối với hộ kinh doanh:

Điều 4. Mức thu lệ phí môn bài1. Mức thu lệ phí môn bài đối với cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:a) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm;b) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm;c) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

- Doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm

- Doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm

- Doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm

- Doanh thu từ 100 triệu đồng/năm trở xuống: Được miễn lệ phí môn bài

2.2 Thuế giá trị gia tăng (GTGT)

- Tỷ lệ thuế GTGT áp dụng với hoạt động bán hàng hóa là 1% trên doanh thu tính thuế.

- Tỷ lệ này có thể khác nếu bạn cung cấp dịch vụ, vận tải, ăn uống… (thường là 3%–5%).

2.3 Thuế thu nhập cá nhân (TNCN)

- Áp dụng khi doanh thu từ 100 triệu đồng/năm trở lên.

- Tỷ lệ thuế TNCN là 0.5% đối với hoạt động bán hàng hóa.

- Các lĩnh vực khác có thể chịu thuế từ 1.5% đến 2%.

Lưu ý: Nếu kinh doanh dưới danh nghĩa doanh nghiệp thì cần đóng thêm thuế thu nhập doanh nghiệp (TNDN) và áp dụng phương pháp tính thuế khác.

3. Cách kê khai thuế livestream TikTok

Từ năm 2025, việc kê khai và nộp thuế đối với hoạt động livestream bán hàng trên TikTok sẽ được thực hiện hoàn toàn trực tuyến thông qua Cổng thông tin điện tử dành cho hộ, cá nhân kinh doanh thương mại điện tử (gọi tắt là Cổng TMĐT HKD). Đây là hệ thống do Tổng cục Thuế triển khai theo Công văn số 311/TCT-DNNCN ngày 20/01/2025 và hướng dẫn tại Thông tư 40/2021/TT-BTC.

3.1 Đăng ký mã số thuế

Trước khi kê khai, cá nhân hoặc hộ kinh doanh cần có mã số thuế. Việc đăng ký có thể thực hiện trực tuyến tại địa chỉ https://canhan.gdt.gov.vn hoặc trực tiếp tại chi cục thuế địa phương nơi cư trú.

3.2 Lựa chọn phương pháp kê khai phù hợp

Người nộp thuế lựa chọn một trong hai phương pháp kê khai sau tùy theo doanh thu và phương thức quản lý tài chính:

- Kê khai theo phương pháp khoán: áp dụng đối với cá nhân có doanh thu dưới 3 tỷ đồng mỗi năm. Phương pháp này không yêu cầu lập sổ sách kế toán. Thuế được tính theo tỷ lệ cố định là 1,5% trên tổng doanh thu (gồm 1% thuế giá trị gia tăng và 0,5% thuế thu nhập cá nhân).

- Kê khai theo phương pháp tự kê khai: áp dụng đối với cá nhân có doanh thu lớn hoặc muốn tính thuế dựa trên thu nhập sau chi phí. Phương pháp này yêu cầu lập đầy đủ sổ sách kế toán, hóa đơn và chứng từ.

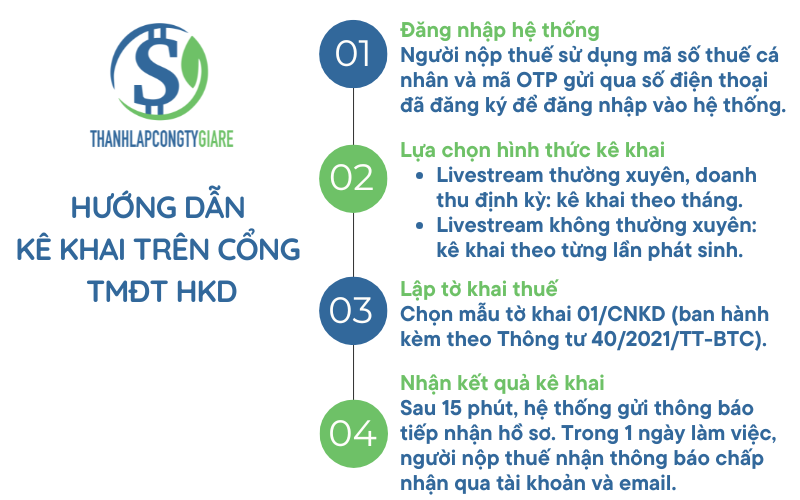

3.3 Hướng dẫn kê khai trên Cổng TMĐT HKD

Hướng dẫn kê khai trên Cổng TMĐT HKD

Cá nhân livestream bán hàng thực hiện kê khai thuế trực tuyến tại địa chỉ https://canhantmdt.gdt.gov.vn theo các bước sau:

Bước 1: Đăng nhập hệ thống

Người nộp thuế sử dụng mã số thuế cá nhân và mã OTP gửi qua số điện thoại đã đăng ký để đăng nhập vào hệ thống.

Bước 2: Lựa chọn hình thức kê khai

- Nếu livestream thường xuyên và có doanh thu định kỳ: chọn kê khai theo tháng.

- Nếu livestream không thường xuyên hoặc theo đợt: chọn kê khai theo từng lần phát sinh.

Bước 3: Lập tờ khai thuế

Chọn mẫu tờ khai 01/CNKD (ban hành kèm theo Thông tư 40/2021/TT-BTC). Thông tin cần kê khai gồm:

- Ngành nghề kinh doanh

- Doanh thu phát sinh trong kỳ

- Thuế GTGT và TNCN (hệ thống sẽ tính tự động theo tỷ lệ tương ứng 1% và 0,5%)

Sau khi hoàn thành, hệ thống sẽ gửi mã OTP để xác nhận và cho phép người nộp thuế gửi hồ sơ điện tử.

Bước 4: Nhận kết quả kê khai

Trong vòng 15 phút, hệ thống sẽ gửi Thông báo tiếp nhận hồ sơ điện tử (mẫu 01-1/TB-TĐT). Trong vòng 1 ngày làm việc, người nộp thuế sẽ nhận Thông báo chấp nhận hồ sơ (mẫu 01-2/TB-TĐT) qua tài khoản cá nhân và email.

3.4 Thời hạn nộp hồ sơ và tiền thuế

- Kê khai theo tháng: chậm nhất là ngày 20 của tháng kế tiếp tháng phát sinh nghĩa vụ thuế.

- Kê khai theo quý: chậm nhất là ngày cuối cùng của tháng đầu quý kế tiếp.

- Kê khai theo năm: chậm nhất là ngày 31 tháng 3 của năm kế tiếp.

- Kê khai theo từng lần phát sinh: chậm nhất là 10 ngày kể từ ngày phát sinh doanh thu chịu thuế.

Nếu ngày cuối cùng trùng với ngày nghỉ hoặc ngày lễ, thời hạn sẽ được gia hạn đến ngày làm việc tiếp theo.

3.5 Miễn lệ phí môn bài trong một số trường hợp

Theo quy định tại Công văn số 311/TCT-DNNCN, cá nhân hoặc hộ kinh doanh livestream hoàn toàn trên nền tảng thương mại điện tử, không có địa điểm kinh doanh cố định và được cấp mã số thuế có 3 số cuối là 888 sẽ được miễn lệ phí môn bài.

Tuy nhiên, nếu có địa điểm kinh doanh thực tế như cửa hàng hoặc kho hàng, cá nhân phải kê khai và nộp lệ phí môn bài theo doanh thu của năm liền kề trước, theo quy định tại Thông tư 302/2016/TT-BTC và Thông tư 65/2020/TT-BTC.

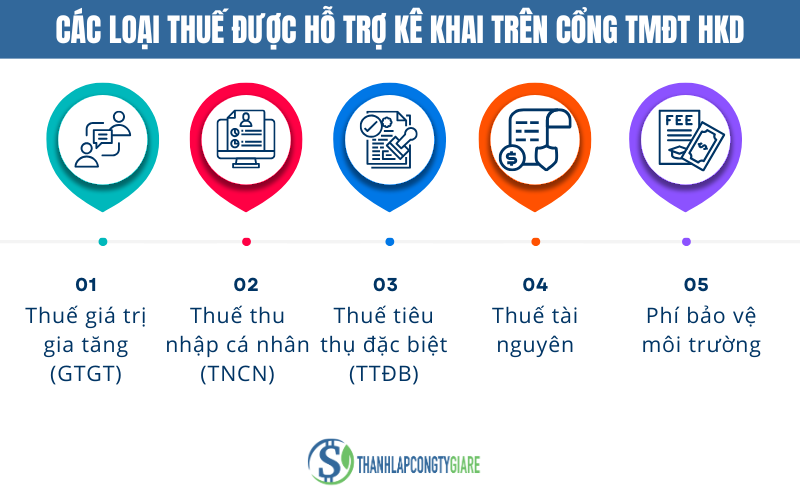

3.6 Các loại thuế được hỗ trợ kê khai trên Cổng TMĐT HKD

Các loại thuế được hỗ trợ kê khai trên Cổng TMĐT HKD

Cổng TMĐT HKD hiện hỗ trợ kê khai và nộp các loại thuế sau:

- Thuế giá trị gia tăng (GTGT)

- Thuế thu nhập cá nhân (TNCN)

- Thuế tiêu thụ đặc biệt (TTĐB)

- Thuế tài nguyên

- Phí bảo vệ môi trường

4. Mức phạt nếu chậm nộp thuế

4.1 Tiền chậm nộp thuế

Theo Điểm a Khoản 2 Điều 59 Luật Quản lý thuế 2019 quy định:

Điều 59. Xử lý đối với việc chậm nộp tiền thuế2. Mức tính tiền chậm nộp và thời gian tính tiền chậm nộp được quy định như sau:a) Mức tính tiền chậm nộp bằng 0,03%/ngày tính trên số tiền thuế chậm nộp;b) Thời gian tính tiền chậm nộp được tính liên tục kể từ ngày tiếp theo ngày phát sinh tiền chậm nộp quy định tại khoản 1 Điều này đến ngày liền kề trước ngày số tiền nợ thuế, tiền thu hồi hoàn thuế, tiền thuế tăng thêm, tiền thuế ấn định, tiền thuế chậm chuyển đã nộp vào ngân sách nhà nước.

- Mức tính tiền chậm nộp: 0,03%/ngày × số tiền thuế chậm nộp.

- Thời gian tính: từ ngày sau thời hạn nộp thuế đến ngày liền kề trước ngày nộp đủ.

Ví dụ: Cá nhân bán hàng online có nghĩa vụ nộp 10 triệu thuế nhưng chậm 30 ngày sẽ bị tính: 10.000.000*0.03%*30=90.000 đồng

4.2 Phạt vi phạm hành chính do chậm nộp hồ sơ khai thuế

Theo Điều 13 Nghị định 125/2020/NĐ-CP, hộ/cá nhân kinh doanh online sẽ bị phạt tiền như sau:

- Chậm 1–30 ngày: phạt 2–5 triệu đồng

- Chậm 31–60 ngày: phạt 5–8 triệu đồng

- Chậm 61–90 ngày: phạt 8–15 triệu đồng

- Trên 90 ngày, có phát sinh thuế: 15–25 triệu đồng

Với cá nhân hoặc hộ kinh doanh, mức phạt bằng 1/2 so với tổ chức.

4.3 Tiền chậm nộp tiền phạt thuế

Theo Điều 42 Nghị định 125/2020/NĐ-CP:

Điều 42. Tiền chậm nộp tiền phạt vi phạm hành chính về thuế, hóa đơn1. Tính tiền chậm nộp tiền phạta) Tổ chức, cá nhân chậm nộp tiền phạt vi phạm hành chính về thuế, hóa đơn thì bị tính tiền chậm nộp tiền phạt theo mức 0,05%/ngày tính trên số tiền phạt chậm nộp.b) Số ngày chậm nộp tiền phạt bao gồm cả ngày lễ, ngày nghỉ theo chế độ quy định và được tính từ ngày kế tiếp ngày hết thời hạn nộp tiền phạt đến ngày liền kề trước ngày tổ chức, cá nhân nộp tiền phạt vào ngân sách nhà nước.

Nếu chậm nộp tiền phạt đã bị xử lý, bạn sẽ bị tính thêm tiền chậm nộp:

- Mức tính: 0,05%/ngày × số tiền phạt chưa nộp.

- Tính từ ngày sau khi hết thời hạn nộp phạt đến ngày nộp đủ.

5. Câu hỏi thường gặp

5.1 Tôi livestream bán hàng trên nền tảng nước ngoài, sau đó bán hàng xuất sang nước ngoài. Tôi phải nộp loại thuế gì và nộp như thế nào?

Khi bạn bán hàng online trên các nền tảng thương mại điện tử, không phân biệt là trong nước hay ngoài nước, và bạn bán hàng ra nước ngoài thì đây chính là hoạt động xuất khẩu hàng hóa. Đối với hoạt động xuất khẩu hàng hóa qua nền tảng thương mại điện tử, bạn sẽ cần phải nộp thuế thu nhập cá nhân, với tỷ lệ thuế suất là 0,5% đối với hàng hóa xuất khẩu. Còn đối với thuế giá trị gia tăng, thì hàng hóa xuất khẩu hiện nay đang áp dụng mức thuế suất là 0%, nếu các hàng hóa xuất khẩu của bạn đáp ứng các điều kiện theo quy định của Luật thuế giá trị gia tăng, tức là bạn có đầy đủ hồ sơ, chứng từ chứng minh hàng hóa thực tế đã được xuất khẩu.

Về phương thức khai và nộp thuế:

Cách thực hiện tương tự như các trường hợp kinh doanh thương mại điện tử khác:

- Nộp hồ sơ khai thuế qua cổng thông tin điện tử dành cho hộ cá nhân kinh doanh thương mại điện tử tại địa chỉ: https://canhan.gdt.gov.vn

- Bạn có thể lựa chọn kỳ khai thuế:

- Khai theo tháng nếu hoạt động phát sinh thường xuyên

- Khai theo từng lần phát sinh nếu không thường xuyên

Thời hạn nộp hồ sơ khai thuế và nộp thuế:

- Đối với khai theo tháng: chậm nhất là ngày 20 của tháng tiếp theo

- Đối với từng lần phát sinh: chậm nhất là ngày thứ 10 kể từ ngày phát sinh doanh thu

Lưu ý: Thời hạn nộp thuế trùng với thời hạn nộp hồ sơ khai thuế.

Nếu ngày cuối cùng rơi vào ngày nghỉ, thì thời hạn sẽ được gia hạn đến ngày làm việc tiếp theo.

Về phương thức nộp tiền thuế:

- Có thể nộp trên cổng thương mại điện tử dành cho hộ cá nhân kinh doanh

- Hoặc nộp trực tiếp qua ứng dụng EtaxMobile

5.2 Tôi livestream trên YouTube vì kênh của tôi được nhiều người theo dõi nên tôi được YouTube trả tiền dựa trên số lượng người xem là 400 triệu đồng một năm. Tôi có phải trực tiếp kê khai và nộp thuế với khoản tiền này hay không?

Về viêc này cần xác nhận bạn nhận trực tiếp hay bạn nhận thông qua một công ty đối tác của YouTube tại Việt Nam?

Và cũng chưa thấy có thông tin về việc bạn ký hợp đồng với công ty đối tác hay không.

Và nếu có ký hợp đồng thì đó là hợp đồng gì?

Hợp đồng hợp tác kinh doanh hay hợp đồng tiền lương, tiền công?

Do đó, về câu hỏi của bạn thì tôi cũng trả lời về mặt nguyên tắc như sau:

- Với cái trường hợp mà bạn nhận tiền trực tiếp do YouTube chi trả, thì theo quy định tại Điều 2 trong Thông tư 40 năm 2021, việc mà bạn đăng tải các video trên nền tảng YouTube và có phát sinh thu nhập từ việc người xem YouTube, thì đối với các khoản thu nhập mà bạn nhận được như vậy → đấy là thu nhập từ hoạt động kinh doanh. Và đối với hoạt động kinh doanh thì bạn sẽ phải kê khai, trực tiếp kê khai và nộp thuế đối với thuế giá trị gia tăng và thuế thu nhập cá nhân.

- Trường hợp mà bạn nhận tiền thông qua một công ty đối tác của YouTube tại Việt Nam, thì trong trường hợp này cũng sẽ chia làm hai trường hợp nhỏ:

- Thứ nhất, nếu mà bạn ký hợp đồng hợp tác kinh doanh với công ty đối tác của YouTube, thì công ty đối tác đó sẽ có trách nhiệm: Kê khai thuế giá trị gia tăng trên toàn bộ doanh thu đối với các hoạt động hợp tác kinh doanh, và đồng thời khai thay, nộp thay thuế thu nhập cá nhân đối với phần thu nhập mà công ty chi trả cho bạn.

Đối với trường hợp mà bạn ký hợp đồng lao động với công ty – tức là bạn có quan hệ lao động với công ty đối tác của YouTube tại Việt Nam, thì lúc đấy công ty sẽ có trách nhiệm khấu trừ và kê khai, nộp thuế đối với các khoản thu nhập mà công ty chi trả cho bạn. Và bạn lưu ý là khi hết năm tính thuế thì bạn phải thực hiện nghĩa vụ quyết toán thuế theo quy định của pháp luật về quản lý thuế và pháp luật về thuế thu nhập cá nhân.

6.3 Cháu là sinh viên, thỉnh thoảng có livestream bán hàng trên TikTok để kiếm thêm thu nhập. Mỗi tháng doanh thu không cố định, có lúc chỉ vài triệu đồng. Trong trường hợp này, cháu có bắt buộc phải đăng ký mã số thuế, kê khai và nộp thuế không?

Đối với trường hợp của bạn, mặc dù bạn là sinh viên nhưng nếu có phát sinh hoạt động bán hàng qua livestream trên nền tảng số như TikTok thì vẫn được xác định là có phát sinh doanh thu từ hoạt động kinh doanh theo quy định của pháp luật về thuế. Trong trường hợp bạn tự xác định rằng trong một năm dương lịch có tổng doanh thu từ hoạt động bán hàng đó vượt trên 100 triệu đồng thì bạn bắt buộc phải đăng ký mã số thuế, kê khai và nộp thuế theo đúng quy định. Việc đăng ký, kê khai và nộp thuế sẽ được thực hiện thông qua cổng thông tin điện tử dành cho hộ cá nhân kinh doanh từ thương mại điện tử và các nền tảng số.

Kết luận

Tuân thủ quy định về thuế kinh doanh online là yêu cầu bắt buộc đối với cá nhân kiếm thu nhập từ các nền tảng số như TikTok, đặc biệt trong bối cảnh cơ quan thuế ngày càng siết chặt quản lý hoạt động thương mại điện tử. Việc đăng ký mã số thuế, lựa chọn đúng phương pháp kê khai và thực hiện đúng thời hạn nộp thuế sẽ giúp bạn bảo vệ uy tín cá nhân, hạn chế rủi ro pháp lý và tạo nền tảng minh bạch để phát triển kinh doanh lâu dài. Nếu bạn đang hoạt động trong lĩnh vực livestream bán hàng, đây là thời điểm cần chủ động nắm bắt nghĩa vụ thuế và tuân thủ đầy đủ quy định pháp luật.