Giới thiệu

Thuế thu nhập doanh nghiệp (TNDN) là loại thuế quan trọng trong hệ thống thuế Việt Nam, trực tiếp đánh vào lợi nhuận của doanh nghiệp. Để khuyến khích đầu tư và phát triển kinh tế, nhà nước ban hành nhiều chính sách ưu đãi về thuế TNDN dành cho các doanh nghiệp hoạt động trong ngành nghề hoặc địa bàn ưu tiên. Bài viết sau đây sẽ cung cấp cái nhìn tổng quan, đầy đủ và cập nhật nhất về các đối tượng, hình thức và điều kiện được hưởng ưu đãi thuế thu nhập doanh nghiệp theo quy định mới nhất năm 2025.

1. Thuế thu nhập doanh nghiệp là gì?

Thuế thu nhập doanh nghiệp (TNDN) là loại thuế trực thu, đánh vào phần thu nhập chịu thuế của doanh nghiệp, tổ chức kinh tế có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Ví dụ: Một công ty cổ phần hoạt động trong lĩnh vực sản xuất thực phẩm, khi đạt lợi nhuận sau khi trừ các khoản chi phí hợp lý, hợp lệ, sẽ phải nộp thuế TNDN theo mức thuế suất quy định (hiện hành là 20%).

Thuế TNDN là công cụ tài chính quan trọng, không chỉ góp phần tăng thu ngân sách nhà nước mà còn được sử dụng như một biện pháp điều tiết hoạt động đầu tư, thông qua chính sách ưu đãi về thuế.

2. Các hình thức ưu đãi thuế TNDN hiện hành

Nhằm khuyến khích đầu tư vào các ngành, nghề và địa bàn ưu tiên, Luật thuế TNDN 2025 quy định 3 hình thức ưu đãi cơ bản:

2.1 Ưu đãi về thuế suất:

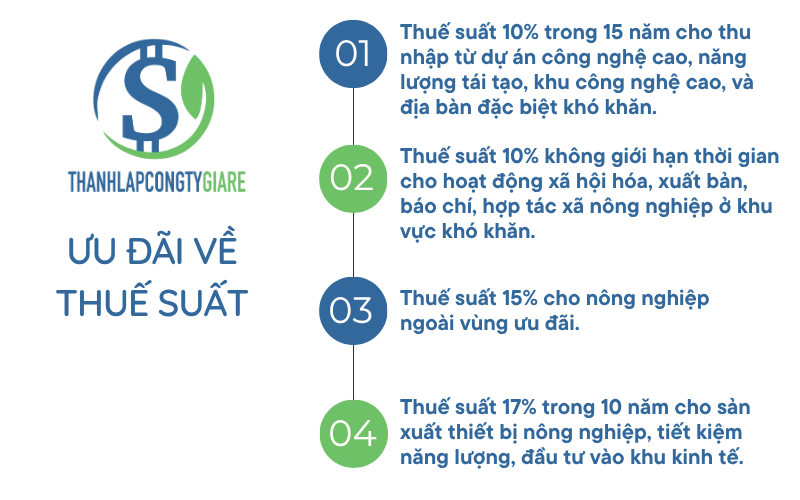

Ưu đãi về thuế suất - thuế thu nhập doanh nghiệp

- Thuế suất 10% trong 15 năm cho thu nhập từ dự án đầu tư mới trong công nghệ cao, năng lượng tái tạo, khu công nghệ cao, địa bàn đặc biệt khó khăn.

- Thuế suất 10% không giới hạn thời gian cho hoạt động xã hội hóa, xuất bản, báo chí, hợp tác xã nông nghiệp tại địa bàn khó khăn.

- Thuế suất 15% cho lĩnh vực nông nghiệp không thuộc vùng ưu đãi.

- Thuế suất 17% trong 10 năm cho ngành sản xuất thiết bị nông nghiệp, tiết kiệm năng lượng, đầu tư vào khu kinh tế.

2.2 Ưu đãi miễn, giảm thuế:

- Miễn thuế tối đa 4 năm và giảm 50% trong tối đa 9 năm tiếp theo cho thu nhập từ dự án tại ngành nghề và địa bàn đặc biệt ưu đãi.

- Miễn thuế tối đa 2 năm và giảm 50% trong 4 năm tiếp theo cho các dự án được áp dụng thuế suất 17%.

- Chính phủ có thể kéo dài thời gian ưu đãi đến 1,5 lần và giảm 50% thuế suất cho dự án quy mô lớn.

2.3 Ưu đãi thuế cho đầu tư mở rộng:

- Dự án mở rộng được hưởng ưu đãi tương đương với dự án đang hoạt động hoặc dự án đầu tư mới cùng loại.

- Điều kiện: tài sản cố định hoặc công suất thiết kế tăng tối thiểu 20%.

2.4 Ưu đãi thuế khác:

- Doanh nghiệp sử dụng nhiều lao động nữ hoặc người dân tộc thiểu số được giảm số thuế tương ứng với khoản chi thêm.

- Miễn thuế 2 năm cho hộ kinh doanh chuyển đổi lên doanh nghiệp.

- Miễn hoặc giảm 50% thuế TNDN cho doanh nghiệp chuyển giao công nghệ tại địa bàn khó khăn.

3. Đối tượng được ưu đãi thuế thu nhập doanh nghiệp theo quy định 2025

3.1 Nguyên tắc áp dụng ưu đãi

- Doanh nghiệp được hưởng ưu đãi theo ngành nghề và địa bàn ưu đãi được xác định tại Điều này.

- Nếu cùng một khoản thu nhập, doanh nghiệp đủ điều kiện theo nhiều chính sách ưu đãi thì có quyền chọn mức ưu đãi có lợi nhất.

- Trường hợp luật khác có quy định khác biệt thì áp dụng theo Luật này, trừ Luật Thủ đô và nghị quyết đặc thù của Quốc hội

Theo quy định mới nhất tại Điều 12 Luật Thuế TNDN 2025, các đối tượng được ưu đãi thuế thu nhập doanh nghiệp được chia làm ba nhóm chính:

3.2 Doanh nghiệp theo ngành, nghề ưu đãi

- Doanh nghiệp công nghệ cao, nghiên cứu khoa học, sản xuất chip, phần mềm, dữ liệu lớn, trí tuệ nhân tạo

- Doanh nghiệp sản xuất công nghiệp hỗ trợ như linh kiện ô tô, điện tử, dệt may, đáp ứng tiêu chuẩn EU hoặc tương đương

- Doanh nghiệp sản xuất năng lượng tái tạo, vật liệu xây dựng nhẹ, thiết bị bảo vệ môi trường

- Doanh nghiệp đầu tư vào cơ sở hạ tầng trọng điểm như điện, nước, cảng biển, sân bay

- Doanh nghiệp nông nghiệp ứng dụng công nghệ cao, chế biến nông sản, thủy sản, sản xuất giống cây trồng vật nuôi

- Các ngành nghề đặc biệt: xuất bản, báo chí, y tế, giáo dục, nhà ở xã hội, ngân hàng hợp tác xã, hỗ trợ doanh nghiệp nhỏ và vừa

3.3 Doanh nghiệp theo địa bàn ưu đãi

- Đầu tư tại địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn

- Khu kinh tế, khu công nghệ cao, khu công nghệ số tập trung

- Khu nông nghiệp ứng dụng công nghệ cao

3.4 Dự án và doanh nghiệp đặc biệt

- Dự án đầu tư có vốn từ 12.000 tỷ đồng trở lên, giải ngân đúng tiến độ trong 5 năm

- Doanh nghiệp được thành lập từ chia, tách, sáp nhập, nếu tiếp tục đáp ứng điều kiện vẫn được kế thừa ưu đãi thuế và quyền chuyển lỗ

- Doanh nghiệp có kỳ tính thuế đầu tiên dưới 12 tháng vẫn được tính là một kỳ ưu đãi thuế

4. Điều kiện để được áp dụng ưu đãi

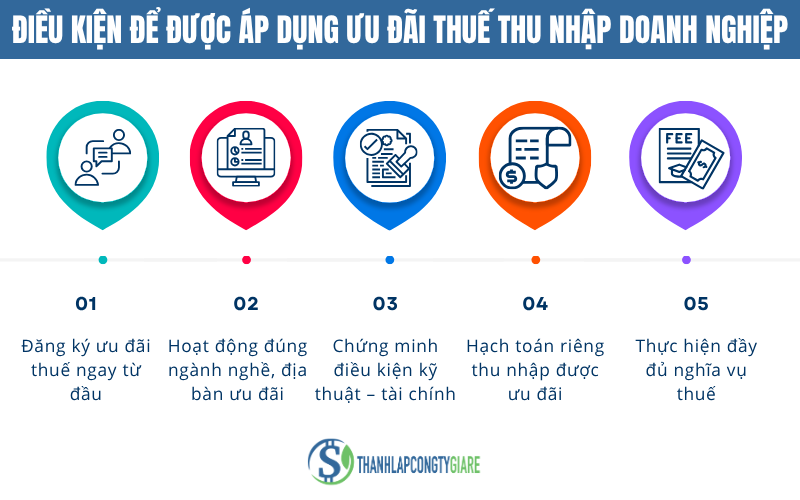

Điều kiện để được áp dụng ưu đãi - thuế thu nhập doanh nghiệp

Để được hưởng các chính sách ưu đãi thuế TNDN theo Luật số 67/2025/QH15, doanh nghiệp cần đáp ứng các điều kiện quan trọng sau:

4.1 Đăng ký ưu đãi thuế ngay từ đầu

Doanh nghiệp phải đăng ký áp dụng ưu đãi thuế ngay khi:

- Thành lập mới

- Bắt đầu thực hiện dự án đầu tư Nếu doanh nghiệp không đăng ký đúng thời điểm quy định, sẽ không được hưởng chính sách ưu đãi.

4.2 Hoạt động đúng ngành nghề, địa bàn ưu đãi

Doanh nghiệp chỉ được áp dụng ưu đãi nếu hoạt động thuộc:

- Ngành nghề được ưu đãi theo Điều 12 Luật thuế TNDN 2025

- Địa bàn ưu đãi thuế do Chính phủ quy định Trường hợp đầu tư trên địa bàn hỗn hợp (có phần không ưu đãi), Chính phủ sẽ có hướng dẫn cụ thể để xác định mức ưu đãi.

4.3 Chứng minh điều kiện kỹ thuật – tài chính:

- Đối với doanh nghiệp công nghệ cao, phải có giấy chứng nhận doanh nghiệp công nghệ cao, ứng dụng công nghệ cao hoặc khoa học và công nghệ

- Dự án mở rộng phải chứng minh: công suất, tài sản cố định hoặc giá trị đầu tư tăng tối thiểu 20%

4.4 Hạch toán riêng thu nhập được ưu đãi:

- Phần thu nhập từ hoạt động được ưu đãi phải được hạch toán riêng biệt

- Trường hợp không thể hạch toán riêng, phải tính theo tỷ lệ giữa nguyên giá tài sản cố định đầu tư mới với tổng nguyên giá tài sản của doanh nghiệp

4.5 Thực hiện đầy đủ nghĩa vụ thuế

Doanh nghiệp vẫn phải thực hiện đầy đủ:

- Kê khai, nộp thuế đúng hạn

- Lưu trữ sổ sách, chứng từ đầy đủ

- Không vi phạm pháp luật về thuế trong thời gian hưởng ưu đãi

Ví dụ minh họa: Công ty A thành lập năm 2025, đầu tư xây dựng trung tâm dữ liệu trí tuệ nhân tạo tại địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn. Công ty đăng ký ưu đãi ngay khi xin cấp giấy phép đầu tư, được cấp chứng nhận doanh nghiệp công nghệ cao năm 2026. Khi có doanh thu từ 2027, công ty được áp dụng thuế suất 10% trong 15 năm và miễn thuế 4 năm đầu, giảm 50% trong 9 năm tiếp theo.

5. Một số lưu ý quan trọng cho doanh nghiệp

Để tối ưu hoá các chính sách ưu đãi thuế TNDN, doanh nghiệp cần đặc biệt lưu ý các vấn đề sau:

- Lập kế hoạch thuế ngay từ đầu: Ngay khi lập kế hoạch đầu tư, doanh nghiệp nên xem xét khả năng hưởng ưu đãi thuế để đưa ra chiến lược phù hợp, đặc biệt với các ngành nghề, địa bàn có chính sách ưu đãi.

- Theo dõi thời điểm bắt đầu áp dụng ưu đãi: Thời điểm tính ưu đãi thuế có thể bắt đầu từ năm đầu tiên có doanh thu hoặc thu nhập chịu thuế, hoặc từ năm được cấp giấy chứng nhận ưu đãi. Nếu không theo dõi sát thời điểm, doanh nghiệp có thể bị mất quyền lợi.

- Tư vấn chuyên môn trước khi nộp hồ sơ: Việc chuẩn bị hồ sơ đăng ký ưu đãi cần chính xác và kịp thời. Nên có sự tư vấn từ kế toán thuế hoặc đơn vị pháp lý chuyên nghiệp để tránh sai sót.

- Rà soát định kỳ điều kiện duy trì ưu đãi: Sau khi được hưởng ưu đãi, doanh nghiệp cần đảm bảo liên tục đáp ứng điều kiện đi kèm (ví dụ: tỷ lệ sử dụng công nghệ, khu vực hoạt động...). Nếu vi phạm, có thể bị truy thu thuế.

- Lưu trữ và cập nhật hồ sơ pháp lý: Các hồ sơ liên quan đến ưu đãi như giấy phép đầu tư, giấy chứng nhận công nghệ cao, tài liệu chứng minh tăng tài sản... cần được lưu trữ cẩn thận để phục vụ cho việc kiểm tra hoặc giải trình với cơ quan thuế.

- Thường xuyên cập nhật quy định pháp luật mới: Chính sách ưu đãi thuế có thể thay đổi theo từng thời kỳ. Doanh nghiệp nên theo dõi các văn bản mới từ Bộ Tài chính, Tổng cục Thuế hoặc sử dụng dịch vụ tư vấn định kỳ để cập nhật kịp thời.

Kết luận

Chính sách ưu đãi thuế thu nhập doanh nghiệp không chỉ là cơ hội giúp doanh nghiệp giảm gánh nặng tài chính mà còn là công cụ chiến lược để tối ưu hóa hiệu quả đầu tư. Tuy nhiên, việc áp dụng và duy trì ưu đãi đòi hỏi sự am hiểu pháp luật, khả năng lập kế hoạch thuế bài bản và theo dõi sát các thay đổi về quy định. Với kinh nghiệm nhiều năm trong lĩnh vực tư vấn thành lập doanh nghiệp và kế toán thuế, đội ngũ chuyên gia của “Thành lập công ty giá rẻ” cam kết hỗ trợ doanh nghiệp xây dựng chiến lược thuế hiệu quả, đăng ký ưu đãi đúng quy định và đảm bảo quyền lợi tối đa. Hãy liên hệ ngay để được tư vấn cụ thể và kịp thời.