Giới thiệu

Trong quá trình chuyển đổi số và minh bạch hóa hoạt động kinh doanh, quy định về hóa đơn ngày càng trở nên chặt chẽ và đồng bộ nhằm tăng cường quản lý thuế và phòng chống gian lận. Việc nắm rõ các quy định hiện hành không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn bảo vệ quyền lợi về thuế, hợp đồng và tài chính. Bài viết sau đây sẽ tổng hợp toàn diện các nội dung cần biết liên quan đến hóa đơn điện tử và hóa đơn giấy, cập nhật theo các văn bản pháp lý mới nhất năm 2025.

1. Quy định về hóa đơn là gì?

1.1 Định nghĩa

Theo Khoản 2 điều 3 Nghị định 123/2020/NĐ-CP có định nghĩa về hóa đơn và hoá đơn điện tử như sau:

Điều 3. Giải thích từ ngữTrong Nghị định này, các từ ngữ dưới đây được hiểu như sau:1. Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.2. Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật về kế toán, pháp luật về thuế, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế, trong đó:a) Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ quan thuế mã hóa dựa trên thông tin của người bán lập trên hóa đơn.b) Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn điện tử do tổ chức bán hàng hóa, cung cấp dịch vụ gửi cho người mua không có mã của cơ quan thuế.

Theo quy định, hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập ra để ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn có thể tồn tại dưới hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.

1.2 Phạm vi điều chỉnh

Phạm vi điều chỉnh của các quy định về hóa đơn bao gồm việc quản lý, sử dụng hóa đơn khi bán hàng hóa, cung cấp dịch vụ, cũng như việc quản lý, sử dụng chứng từ khi thực hiện các thủ tục về thuế, thu phí, lệ phí.

Điều 1. Phạm vi điều chỉnhNghị định này quy định việc quản lý, sử dụng hóa đơn khi bán hàng hóa, cung cấp dịch vụ; việc quản lý, sử dụng chứng từ khi thực hiện các thủ tục về thuế, thu phí, lệ phí và quy định nhiệm vụ, quyền hạn và trách nhiệm của cơ quan, tổ chức, cá nhân trong việc quản lý, sử dụng hóa đơn, chứng từ.

1.3 Đối tượng áp dụng

Đối tượng áp dụng các quy định về hóa đơn rất rộng, bao gồm:

- Các tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ, như doanh nghiệp thành lập theo pháp luật Việt Nam, chi nhánh/văn phòng đại diện của doanh nghiệp nước ngoài tại Việt Nam, hợp tác xã, hộ kinh doanh, cá nhân kinh doanh, tổ hợp tác, đơn vị sự nghiệp công lập có bán hàng hóa/dịch vụ, và các tổ chức không phải doanh nghiệp nhưng có hoạt động kinh doanh.

- Tổ chức, cá nhân mua hàng hóa, dịch vụ.

- Tổ chức thu thuế, phí và lệ phí, cùng với người nộp thuế, phí và lệ phí.

- Tổ chức có trách nhiệm khấu trừ thuế thu nhập cá nhân.

- Các tổ chức nhận in hóa đơn, chứng từ; tổ chức cung cấp phần mềm tự in chứng từ; tổ chức cung cấp dịch vụ hóa đơn, chứng từ điện tử.

- Cơ quan thuế (Tổng cục Thuế, Cục Thuế, Chi cục Thuế) và cơ quan hải quan (Tổng cục Hải quan, Cục Hải quan, Cục Kiểm tra sau thông quan, Chi cục Hải quan).

- Đáng chú ý, theo Nghị định số 70/2025/NĐ-CP còn bổ sung đối tượng áp dụng hóa đơn điện tử là nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác đăng ký tự nguyện sử dụng hóa đơn điện tử

Điều 2. Đối tượng áp dụngNhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam có hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác đăng ký tự nguyện sử dụng hóa đơn điện tử” và sử dụng loại hóa đơn là hóa đơn giá trị gia tăng (Điều 2 và khoản 1 Điều 8)

2. Các loại hóa đơn theo quy định hiện hành

Theo Điều 8 Nghị định 123/2020/NĐ-CP và nội dung sửa đổi, bổ sung tại Nghị định 70/2025/NĐ-CP, hiện nay các loại hóa đơn được chia thành các nhóm chính như sau:

2.1. Hóa đơn giá trị gia tăng (GTGT)

Là hóa đơn áp dụng cho tổ chức, doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ. Sử dụng trong các trường hợp:

- Bán hàng hóa, cung cấp dịch vụ trong nước

- Hoạt động vận tải quốc tế

- Giao dịch với khu phi thuế quan, và các trường hợp được coi là xuất khẩu

- Xuất khẩu hàng hóa, dịch vụ ra nước ngoài

Doanh nghiệp chế xuất nếu khai thuế GTGT theo phương pháp khấu trừ cũng phải sử dụng hóa đơn GTGT.

2.2. Hóa đơn bán hàng

Áp dụng cho tổ chức, cá nhân kê khai thuế GTGT theo phương pháp trực tiếp. Sử dụng trong các trường hợp tương tự như hóa đơn GTGT, bao gồm:

- Bán hàng hóa, dịch vụ trong nội địa

- Hoạt động vận tải quốc tế

- Xuất khẩu và giao dịch với khu phi thuế quan

Ngoài ra, loại hóa đơn này còn được dùng trong các trường hợp sau:

- Tổ chức, cá nhân trong khu phi thuế quan bán hàng vào nội địa

- Giao dịch giữa các tổ chức trong khu phi thuế quan hoặc xuất khẩu hàng hóa

Doanh nghiệp chế xuất nếu kê khai thuế GTGT theo phương pháp trực tiếp sẽ sử dụng hóa đơn bán hàng.

2.3. Hóa đơn điện tử bán tài sản công

Sử dụng trong hoạt động bán các loại tài sản công, bao gồm:

- Tài sản công tại cơ quan, đơn vị nhà nước (bao gồm nhà ở thuộc sở hữu nhà nước)

- Tài sản kết cấu hạ tầng

- Tài sản giao cho doanh nghiệp quản lý nhưng không tính vào vốn nhà nước

- Tài sản thuộc dự án sử dụng vốn nhà nước

- Tài sản xác lập sở hữu toàn dân hoặc bị thu hồi

- Vật tư, vật liệu thu hồi từ tài sản công

2.4. Hóa đơn điện tử bán hàng dự trữ quốc gia

Áp dụng khi cơ quan, đơn vị thuộc hệ thống dự trữ nhà nước thực hiện bán hàng dự trữ theo quy định của pháp luật hiện hành.

2.5. Các loại hóa đơn đặc thù khác

Gồm:

- Tem, vé, thẻ có hình thức và nội dung theo quy định

- Phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước vận tải quốc tế

- Chứng từ thu phí dịch vụ ngân hàng (nếu lập theo thông lệ quốc tế và quy định pháp luật liên quan)

2.6. Chứng từ có giá trị như hóa đơn

- Phiếu xuất kho kiêm vận chuyển nội bộ

- Phiếu xuất kho hàng gửi bán đại lý

Các loại chứng từ này phải được in, phát hành, sử dụng và quản lý như hóa đơn.

2.7. Hóa đơn thương mại điện tử (bổ sung tại Nghị định 70/2025/NĐ-CP)

c) Bổ sung khoản 2a vào sau khoản 2 như sau:“2a. Hóa đơn thương mại điện tử là hóa đơn áp dụng đối với các tổ chức, doanh nghiệp, cá nhân (người xuất khẩu) có hoạt động xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài mà người xuất khẩu đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan thuế. Hóa đơn thương mại điện tử đáp ứng quy định về nội dung theo quy định tại Điều 10 Nghị định này và quy định về định dạng chuẩn dữ liệu của cơ quan thuế theo quy định tại Điều 12 Nghị định này.Trường hợp người xuất khẩu không đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan thuế thì lựa chọn lập hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử.”

Hóa đơn áp dụng cho hoạt động xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trong đó người xuất khẩu phải đáp ứng điều kiện:

- Chuyển dữ liệu hóa đơn thương mại đến cơ quan thuế bằng phương thức điện tử

- Đảm bảo nội dung theo Điều 10 và định dạng chuẩn dữ liệu theo Điều 12 Nghị định 123/2020/NĐ-CP

Nếu không đáp ứng được điều kiện này, người xuất khẩu có thể lựa chọn sử dụng:

- Hóa đơn giá trị gia tăng điện tử

- Hoặc hóa đơn bán hàng điện tử

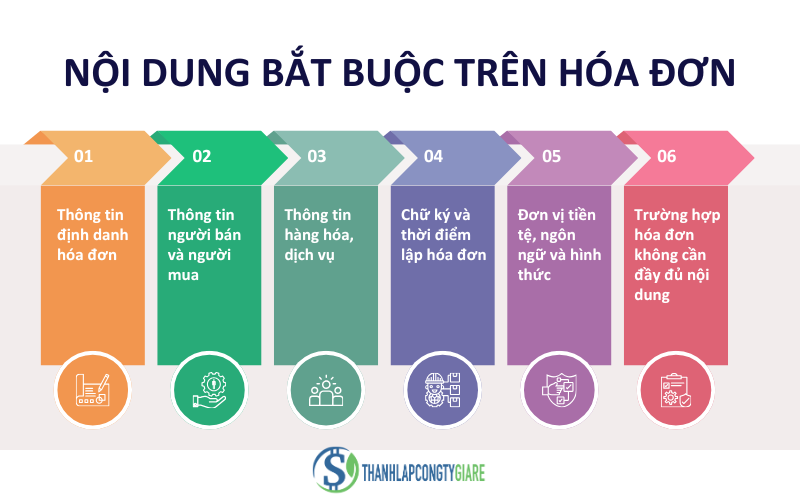

3. Nội dung bắt buộc trên hóa đơn

Nội dung bắt buộc trên hóa đơn - Quy định về hóa đơn

Mỗi hóa đơn hợp pháp cần thể hiện đầy đủ các thông tin theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP (sửa đổi bởi Nghị định 70/2025/NĐ-CP) và Thông tư 32/2021/TT-BTC. Cụ thể:

3.1. Thông tin định danh hóa đơn

- Tên hóa đơn: Ghi rõ “Hóa đơn giá trị gia tăng”, “Hóa đơn bán hàng”, “Hóa đơn thương mại điện tử”...

- Ký hiệu mẫu số hóa đơn: Là một chữ số từ 1 đến 9, phản ánh loại hóa đơn (ví dụ: 1 – hóa đơn GTGT, 2 – hóa đơn bán hàng, 7 – hóa đơn thương mại điện tử).

- Ký hiệu hóa đơn: Gồm 6 ký tự, thể hiện loại có/không có mã cơ quan thuế, năm lập, loại hóa đơn điện tử và hai ký tự cuối do đơn vị bán tự quy định.

- Số hóa đơn: Dãy số thứ tự tối đa 8 chữ số Ả-rập, bắt đầu từ 1 và tăng dần đến 99.999.999 trong một năm tài chính.

3.2. Thông tin người bán và người mua

- Tên, địa chỉ, mã số thuế của người bán: Ghi chính xác theo thông tin đã đăng ký với cơ quan thuế.

- Tên, địa chỉ, mã số thuế của người mua:

- Nếu là tổ chức, hộ kinh doanh có MST: ghi đúng theo đăng ký thuế

- Nếu không có MST (cá nhân): có thể để trống mã số thuế

- Đối với khách hàng nước ngoài: có thể ghi số hộ chiếu hoặc giấy tờ tương đương và quốc tịch

- Được phép thay mã số thuế bằng số định danh cá nhân hoặc mã số đơn vị quan hệ với ngân sách theo quy định mới

3.3. Thông tin hàng hóa, dịch vụ

- Tên hàng hóa, dịch vụ: Ghi bằng tiếng Việt, rõ ràng, đầy đủ chủng loại

- Có thể thêm tiếng nước ngoài, nhưng phải nhỏ hơn tiếng Việt

- Hàng hóa đặc thù phải có mã, ký hiệu riêng

- Dịch vụ ăn uống phải thể hiện từng mặt hàng; dịch vụ vận tải phải ghi rõ hành trình và biển số xe

- Đơn vị tính, số lượng, đơn giá, thành tiền

- Thuế GTGT: Ghi rõ thuế suất, số tiền thuế, tổng tiền thanh toán

3.4. Chữ ký và thời điểm lập hóa đơn

- Chữ ký người bán:

- Hóa đơn giấy: ký tay, có thể đóng dấu nếu có

- Hóa đơn điện tử: sử dụng chữ ký số của tổ chức/cá nhân hoặc người được ủy quyền

- Chữ ký người mua: Không bắt buộc đối với hóa đơn điện tử

- Thời điểm lập hóa đơn: Ghi ngày, tháng, năm lập

- Thời điểm ký số: Nếu khác thời điểm lập, thời điểm khai thuế vẫn là thời điểm lập hóa đơn

- Mã của cơ quan thuế: Bắt buộc với hóa đơn điện tử có mã

3.5. Đơn vị tiền tệ, ngôn ngữ và hình thức

- Đồng tiền: Ghi bằng đồng Việt Nam. Nếu dùng ngoại tệ thì ghi nguyên tệ, kèm theo tỷ giá quy đổi

- Chữ viết: Dùng tiếng Việt. Có thể bổ sung tiếng nước ngoài (nhỏ hơn)

- Chữ số: Dùng số Ả-rập

3.6. Trường hợp hóa đơn không cần đầy đủ nội dung

Một số loại hóa đơn điện tử được phép lược bớt một số thông tin, cụ thể:

| Loại hóa đơn | Nội dung không bắt buộc |

| Hóa đơn siêu thị/TTTM cho cá nhân không kinh doanh | Không cần tên, địa chỉ, MST người mua |

| Hóa đơn xăng dầu cho cá nhân | Không cần: tên hóa đơn, ký hiệu, số hóa đơn, MST người mua, chữ ký điện tử người mua, chữ ký số người bán, thuế suất |

| Hóa đơn điện tử là tem, vé, thẻ | Không cần: chữ ký số, thông tin người mua, tiền thuế, đơn vị tính nếu có mệnh giá sẵn |

| Hóa đơn xây dựng, bất động sản thu tiền theo tiến độ | Không cần: đơn vị tính, số lượng, đơn giá |

| Hóa đơn ngành casino, trò chơi điện tử có thưởng | Không cần: tên, địa chỉ, MST người mua, chữ ký người mua |

4. Quy định thời điểm lập và xuất hóa đơn

Theo Điều 9 Nghị định 123/2020/NĐ-CP (sửa đổi bởi Nghị định 70/2025/NĐ-CP) và Thông tư 32/2021/TT-BTC, thời điểm lập hóa đơn được xác định theo từng loại hoạt động cụ thể như sau:

4.1. Các trường hợp thông thường

- Bán hàng hóa: Khi chuyển quyền sở hữu/sử dụng, không phân biệt đã thu tiền hay chưa.

- Xuất khẩu (bao gồm gia công): Do người bán tự xác định, chậm nhất là ngày làm việc tiếp theo sau thông quan.

- Cung cấp dịch vụ trong nước và nước ngoài: Khi hoàn thành cung cấp dịch vụ. Nếu thu tiền trước hoặc trong khi cung cấp thì lập hóa đơn tại thời điểm thu (trừ một số dịch vụ tư vấn, kiểm toán, thiết kế...).

- Giao hàng nhiều lần: Lập hóa đơn tương ứng mỗi lần bàn giao hàng hóa, dịch vụ.

4.2. Các trường hợp đặc thù

| Hoạt động | Thời điểm lập hóa đơn |

| Xây dựng, lắp đặt | Khi nghiệm thu, bàn giao từng hạng mục công trình |

| Bất động sản (chuyển nhượng, bán nhà) | Thu tiền theo tiến độ: ngày thu tiền hoặc theo hợp đồng Đã bàn giao: như bán hàng hóa |

| Điện lực, truyền hình, logistic, thương mại điện tử, ngân hàng, bảo hiểm, viễn thông | Sau khi đối soát dữ liệu, chậm nhất ngày 07 hoặc 10 tháng sau |

| Taxi dùng phần mềm tính tiền | Khi kết thúc chuyến đi |

| Xăng dầu bán lẻ | Mỗi lần bán |

| Dịch vụ qua đại lý (bảo hiểm, hàng không) | Sau khi hoàn tất đối soát, chậm nhất ngày 10 tháng sau |

| Y tế (khám chữa bệnh) | Cuối ngày hoặc theo yêu cầu khách hàng |

| Thu phí đường bộ không dừng | Ngày xe qua trạm hoặc cuối tháng tổng hợp |

| Xổ số truyền thống | Sau thu hồi vé không tiêu thụ, trước kỳ mở thưởng mới |

| Casino, trò chơi điện tử có thưởng | 01 ngày sau ngày kết thúc ghi nhận doanh thu (0h–23h59) |

| Cho vay tài chính | Theo kỳ hạn thu lãi hoặc khi thu được lãi nếu theo dõi ngoại bảng |

| Cho thuê tài chính (CTTC) | Theo hợp đồng, thể hiện rõ ký hiệu "CTTC" |

| Đổi ngoại tệ, nhận–chi ngoại tệ | Tại thời điểm hoàn tất giao dịch |

| Dịch vụ viễn thông qua thẻ trả trước | Cuối ngày hoặc định kỳ tổng hợp doanh thu không lấy hóa đơn |

| Bán điện qua thị trường điện | Căn cứ đối soát giữa các bên, chậm nhất là hạn kê khai thuế tháng |

5. Quy định về xử lý sai sót trên hóa đơn

Khi phát hiện hóa đơn sai, doanh nghiệp cần xử lý theo đúng quy định tại Điều 19 Nghị định 123/2020/NĐ-CP, được sửa đổi tại Nghị định 70/2025/NĐ-CP:

5.1. Hóa đơn chưa gửi cho người mua

Nếu hóa đơn điện tử có mã bị sai và chưa gửi cho người mua: Người bán hủy hóa đơn (mẫu 04/SS-HĐĐT), sau đó lập hóa đơn mới gửi cơ quan thuế cấp mã.

5.2. Hóa đơn đã gửi cho người mua bị sai

Yêu cầu chung mới: Người bán và người mua là tổ chức phải lập văn bản thỏa thuận trước khi điều chỉnh hoặc thay thế hóa đơn. Trường hợp người mua là cá nhân, chỉ cần thông báo trực tiếp hoặc đăng thông báo trên website.

Các tình huống xử lý sai sót cụ thể:

- Sai tên, địa chỉ (không sai mã số thuế): Không cần lập lại hóa đơn, chỉ cần thông báo người mua và cơ quan thuế (trừ hóa đơn không mã chưa gửi dữ liệu).

- Sai mã số thuế, số tiền, thuế suất, thuế GTGT, hoặc sai hàng hóa:

- Điều chỉnh: Lập hóa đơn ghi rõ "Điều chỉnh cho hóa đơn Mẫu số... Ký hiệu... Số...".

- Thay thế: Lập hóa đơn mới ghi rõ "Thay thế cho hóa đơn Mẫu số... Ký hiệu... Số...".

- Gửi cơ quan thuế (nếu là hóa đơn có mã) hoặc gửi thẳng cho người mua (nếu là hóa đơn không mã).

5.3. Điểm mới nổi bật

- Được lập 1 hóa đơn thay thế hoặc điều chỉnh nhiều hóa đơn sai trong cùng tháng với cùng người mua.

- Cơ quan thuế phát hiện sai sót: Sẽ thông báo bằng mẫu 01/TB-RSĐT. Nếu doanh nghiệp không phản hồi đúng hạn, sẽ bị nhắc lần 2, sau đó chuyển kiểm tra chuyên sâu.

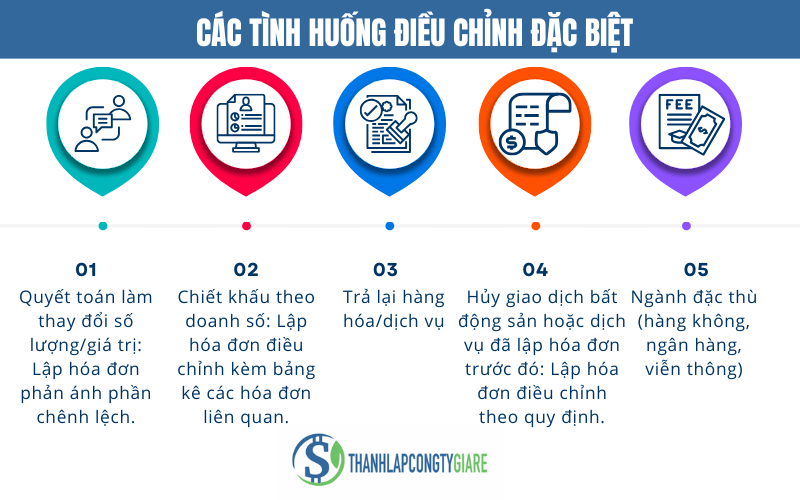

5.4. Các tình huống điều chỉnh đặc biệt

Các tình huống điều chỉnh đặc biệt - Quy định về nội dung trên hóa đơn

- Quyết toán làm thay đổi số lượng/giá trị: Lập hóa đơn phản ánh phần chênh lệch.

- Chiết khấu theo doanh số: Lập hóa đơn điều chỉnh kèm bảng kê các hóa đơn liên quan.

- Trả lại hàng hóa/dịch vụ:

- Người bán lập hóa đơn điều chỉnh hoặc người mua lập hóa đơn trả lại (nếu đã đăng ký sở hữu).

- Trường hợp hoàn phí, đổi bảo hiểm: Lập hóa đơn điều chỉnh kèm biên bản hoặc thỏa thuận.

- Hủy giao dịch bất động sản hoặc dịch vụ đã lập hóa đơn trước đó: Lập hóa đơn điều chỉnh theo quy định.

- Ngành đặc thù (hàng không, ngân hàng, viễn thông): Có thể lập hóa đơn điều chỉnh mà không cần dòng chữ điều chỉnh, căn cứ vào dữ liệu bảng kê và biên bản.

5.5. Khai bổ sung và kê khai thuế

- Điều chỉnh/thay thế hóa đơn bị sai: Khai bổ sung vào kỳ phát sinh hóa đơn gốc.

- Điều chỉnh theo quyết toán, chiết khấu, trả hàng: Người bán khai vào kỳ lập hóa đơn điều chỉnh; người mua khai vào kỳ nhận hóa đơn.

6. Trách nhiệm khi sử dụng hóa đơn điện tử

Người bán sử dụng hóa đơn điện tử cần tuân thủ đầy đủ các nghĩa vụ theo quy định pháp luật để đảm bảo tính hợp pháp, minh bạch trong hoạt động kê khai – xuất hóa đơn.

6.1. Trách nhiệm với hóa đơn điện tử có mã của cơ quan thuế

- Quản lý tài khoản, tên đăng nhập và mật khẩu do cơ quan thuế cấp.

- Lập hóa đơn, ký số và gửi cơ quan thuế cấp mã. Sau khi được cấp mã, gửi hóa đơn ngay cho người mua.

- Lưu trữ, bảo mật và đảm bảo tính toàn vẹn của hóa đơn điện tử đã lập.

- Chấp hành kiểm tra, thanh tra từ cơ quan thuế và các đơn vị có thẩm quyền.

6.2. Trách nhiệm với hóa đơn điện tử không có mã của cơ quan thuế

- Tự lập và ký số hóa đơn điện tử; chuyển trực tiếp đến người mua, đồng thời gửi dữ liệu đến cơ quan thuế thông qua:

- Cổng thông tin Tổng cục Thuế

- Tổ chức cung cấp dịch vụ hóa đơn điện tử (nếu không đủ điều kiện gửi trực tiếp)

Phương thức gửi dữ liệu đến cơ quan thuế

- Gửi theo bảng tổng hợp (Mẫu số 01/TH-HĐĐT): Áp dụng cho ngành tài chính, ngân hàng, viễn thông, bảo hiểm, vận tải, điện, nước, chứng khoán,...

- Gửi cùng thời hạn với hồ sơ khai thuế GTGT.

- Được phép điều chỉnh, hủy hóa đơn ngay trong bảng tổng hợp kỳ sau.

- Gửi đầy đủ nội dung hóa đơn: Áp dụng cho các ngành còn lại. Người bán gửi dữ liệu hóa đơn ngay khi lập hóa đơn.

Hình thức gửi dữ liệu

- Gửi trực tiếp đến cơ quan thuế:

- Áp dụng cho doanh nghiệp có hệ thống CNTT đạt chuẩn, sử dụng trên 1.000.000 hóa đơn/tháng (bình quân năm liền kề).

- Công ty mẹ có thể đại diện gửi dữ liệu cho các công ty con.

- Gửi thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử:

- Áp dụng với doanh nghiệp không đạt điều kiện gửi trực tiếp.

- Doanh nghiệp ký hợp đồng với bên trung gian và chuyển dữ liệu cho tổ chức này gửi tiếp cho cơ quan thuế.

6.3. một số điểm mới quan trọng theo nghị định 70/2025/nđ-cp

- Doanh nghiệp nước ngoài hoạt động TMĐT tại Việt Nam phải gửi bảng tổng hợp hóa đơn chậm nhất cùng thời hạn nộp tờ khai thuế GTGT.

- Bãi bỏ yêu cầu tổng hợp hóa đơn bán xăng dầu trong ngày theo từng mặt hàng.

- Xác định cụ thể điều kiện gửi trực tiếp: Từ 1 triệu hóa đơn/tháng trở lên mới được đăng ký gửi trực tiếp.

7. Trách nhiệm và thời hạn lưu trữ hóa đơn

Lưu trữ hóa đơn là nghĩa vụ pháp lý của doanh nghiệp nhằm đảm bảo tuân thủ quy định về kế toán và thuế.

7.1. Nguyên tắc bảo quản hóa đơn

- Đảm bảo tính an toàn, bảo mật, toàn vẹn và đầy đủ, không làm thay đổi hay sai lệch thông tin.

- Lưu trữ đúng và đủ thời hạn theo pháp luật kế toán hiện hành.

7.2. Hình thức lưu trữ

- Hóa đơn điện tử: Lưu bằng phương tiện điện tử, phải có khả năng in ra hoặc tra cứu khi có yêu cầu.

- Hóa đơn giấy (do cơ quan thuế đặt in hoặc tự in):

- Chưa lập: Lưu trữ như chứng từ có giá trị.

- Đã lập:

- Trong đơn vị kế toán: Lưu theo quy định chứng từ kế toán.

- Không phải đơn vị kế toán (hộ, cá nhân...): Lưu như tài sản riêng.

7.3. Thời hạn lưu trữ

Theo Điều 41 Luật kế toán 2015 quy định:

Điều 41. Bảo quản, lưu trữ tài liệu kế toán5. Tài liệu kế toán phải được lưu trữ theo thời hạn sau đây:a) Ít nhất là 05 năm đối với tài liệu kế toán dùng cho quản lý, điều hành của đơn vị kế toán, gồm cả chứng từ kế toán không sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính;b) Ít nhất là 10 năm đối với chứng từ kế toán sử dụng trực tiếp để ghi sổ kế toán và lập báo cáo tài chính, sổ kế toán và báo cáo tài chính năm, trừ trường hợp pháp luật có quy định khác;c) Lưu trữ vĩnh viễn đối với tài liệu kế toán có tính sử liệu, có ý nghĩa quan trọng về kinh tế, an ninh, quốc phòng.

- Tối thiểu 5 năm: Đối với chứng từ không dùng để lập sổ kế toán, báo cáo tài chính.

- Tối thiểu 10 năm: Đối với chứng từ dùng để ghi sổ, lập báo cáo tài chính, sổ kế toán.

- Lưu trữ vĩnh viễn: Với tài liệu có giá trị lịch sử, kinh tế, an ninh, quốc phòng.

8. Câu hỏi thường gặp

8.1 Không có mã số thuế có được xuất hóa đơn không?

Cá nhân, tổ chức không có mã số thuế vẫn được xuất hóa đơn. Trên hóa đơn không cần ghi mã số thuế của người mua. Trường hợp bán hàng cho cá nhân tiêu dùng, nhiều trường hợp còn không cần ghi tên, địa chỉ người mua.

Điều 10. Nội dung của hóa đơn5. Tên, địa chỉ, mã số thuế của người muab) Trường hợp người mua không có mã số thuế thì trên hóa đơn không phải thể hiện mã số thuế người mua. Một số trường hợp bán hàng hóa, cung cấp dịch vụ đặc thù cho người tiêu dùng là cá nhân quy định tại khoản 14 Điều này thì trên hóa đơn không phải thể hiện tên, địa chỉ người mua. Trường hợp bán hàng hóa, cung cấp dịch vụ cho khách hàng nước ngoài đến Việt Nam thì thông tin về địa chỉ người mua có thể được thay bằng thông tin về số hộ chiếu hoặc giấy tờ xuất nhập cảnh và quốc tịch của khách hàng nước ngoài.

8.2 Có thể ký hóa đơn điện tử trên điện thoại không?

Có thể ký và xuất hóa đơn điện tử trên điện thoại thông qua các ứng dụng hóa đơn điện tử được cung cấp bởi các nhà phát triển phần mềm hóa đơn. Người dùng chỉ cần đăng nhập vào ứng dụng, thực hiện các thao tác lập, ký số và phát hành hóa đơn như trên máy tính.

8.3 Trường hợp bán hàng không xuất hóa đơn bị xử phạt thế nào?

Căn cứ theo Điều 24 Nghị định 125/2020/NĐ-CP (sửa đổi tại Nghị định 102/2021/NĐ-CP) hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ sẽ bị xử phạt nghiêm khắc:

Điều 24. Xử phạt hành vi vi phạm quy định về lập hóa đơn khi bán hàng hóa, dịch vụ5. Phạt tiền từ 10.000.000 đồng đến 20.000.000 đồng đối với hành vi không lập hóa đơn khi bán hàng hóa, cung cấp dịch vụ cho người mua theo quy định, trừ hành vi quy định tại điểm b khoản 2 Điều này.

Doanh nghiệp, cá nhân bán hàng không xuất hóa đơn khi bán hàng hóa, cung cấp dịch vụ sẽ bị xử phạt hành chính theo quy định tại Nghị định 125/2020/NĐ-CP. Mức phạt có thể từ 10 triệu đến 20 triệu đồng, tùy theo mức độ vi phạm và số lần vi phạm. Ngoài ra, còn có thể bị truy thu thuế và xử lý các vi phạm liên quan khác theo quy định của pháp luật thuế hiện hành.

Doanh nghiệp cần lưu ý: việc không lập hóa đơn không chỉ gây rủi ro pháp lý mà còn ảnh hưởng đến tính minh bạch, uy tín và quyền lợi thuế của cả hai bên giao dịch.

Kết luận

Việc tuân thủ đầy đủ quy định về hóa đơn là yếu tố then chốt để đảm bảo hoạt động kế toán – thuế của doanh nghiệp diễn ra hợp pháp, minh bạch và hiệu quả. Trong bối cảnh các văn bản pháp luật liên tục được điều chỉnh như Nghị định 123/2020/NĐ-CP, Nghị định 70/2025/NĐ-CP và Thông tư 32/2021/TT-BTC, doanh nghiệp cần thường xuyên cập nhật để hạn chế rủi ro, tránh vi phạm và xây dựng hệ thống quản lý hóa đơn chuyên nghiệp, đáng tin cậy. Hãy liên hệ Thành lập công ty giá rẻ ngay để biết thêm thông tin chi tiết nhé.