Giới thiệu

Trong giai đoạn 2025–2030, Chính phủ và Bộ Tài chính đang triển khai nhiều chính sách thúc đẩy hộ kinh doanh chuyển đổi thành doanh nghiệp, trong đó nổi bật là ưu đãi thuế thu nhập doanh nghiệp. Các chính sách mới không chỉ hỗ trợ tài chính, mà còn giảm thiểu gánh nặng thủ tục, tạo điều kiện thuận lợi để hộ kinh doanh hòa nhập vào hệ sinh thái doanh nghiệp chính quy. Từ miễn thuế đến hỗ trợ lệ phí môn bài, đây là cơ hội để các hộ kinh doanh mở rộng quy mô, nâng cao năng lực cạnh tranh và phát triển bền vững trong bối cảnh kinh tế số.

1. Tổng quan về chính sách khuyến khích hộ kinh doanh chuyển đổi

1.1 Mục tiêu của Chính phủ và Bộ Tài chính

Chính phủ và Bộ Tài chính đặt mục tiêu chiến lược trong giai đoạn 2025–2030 là thúc đẩy hộ kinh doanh chuyển đổi thành doanh nghiệp nhằm hiện thực hóa các cam kết phát triển khu vực kinh tế tư nhân trở thành một trong những động lực quan trọng nhất của nền kinh tế quốc dân.

Theo Báo Chính Phủ về việc Siết chặt quản lý, đề xuất nhiều ưu đãi khuyến khích hộ kinh doanh chuyển thành doanh nghiệp tại phiên họp ngày 20/5/2025, Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng đã khẳng định: "Việc hộ kinh doanh chuyển thành doanh nghiệp sẽ có nhiều ưu đãi hơn. Đây là một trong những giải pháp trọng tâm để góp phần đạt mục tiêu có 2 triệu doanh nghiệp vào năm 2030 và 3 triệu doanh nghiệp vào năm 2045”

Mục tiêu này phù hợp với định hướng trong Nghị quyết số 68-NQ/TW, đặt ra các chỉ tiêu cụ thể đến năm 2045 như sau:

II- MỤC TIÊU1. Đến năm 2030

- Phấn đấu có 2 triệu doanh nghiệp, tương đương 20 doanh nghiệp hoạt động/nghìn dân

- Khu vực kinh tế tư nhân đóng góp 55–58% GDP, 35–40% tổng thu ngân sách nhà nước, tạo việc làm cho khoảng 84–85% tổng số lao động

- Tốc độ tăng trưởng bình quân của kinh tế tư nhân đạt 10–12%/năm, năng suất lao động tăng 8,5–9,5%/năm

- Đưa trình độ đổi mới sáng tạo, chuyển đổi số thuộc top 3 nước đứng đầu ASEAN, top 5 châu Á

Để đạt mục tiêu trên, Bộ Tài chính đã trình và được Bộ Chính trị thông qua nhiều giải pháp hỗ trợ thực chất như:

- Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp mới thành lập từ hộ kinh doanh

- Hỗ trợ tiền thuê đất

- Đơn giản hóa các điều kiện kế toán, kê khai thuế

- Chuyển đổi từ thuế khoán sang kê khai theo doanh thu thực tế, kết hợp hóa đơn điện tử khởi tạo từ máy tính tiền

1.2 Tình hình thực tế hộ kinh doanh chuyển đổi giai đoạn 2021–2024

1.2.1 Tình hình hiện tại

Giai đoạn 2021-2024 đánh dấu những bước chuyển mình quan trọng trong lộ trình chuyển đổi:

- Từ ngày 1/6/2025, hộ kinh doanh có doanh thu từ 1 tỷ đồng/năm trở lên bắt buộc sử dụng hóa đơn điện tử kết nối máy tính tiền

- Từ ngày 1/1/2026, chính thức bãi bỏ hoàn toàn thuế khoán đối với hộ kinh doanh

- Yêu cầu áp dụng chế độ kế toán và nộp thuế theo phương pháp kê khai đối với các hộ kinh doanh có quy mô lớn

1.2.2 Những rào cản lớn trong quá trình chuyển đổi

Theo khảo sát của Tổng cục Thuế và các hiệp hội doanh nghiệp, có ba nhóm lý do chính khiến hộ kinh doanh chưa mạnh dạn chuyển sang mô hình doanh nghiệp:

- Tâm lý ngại lớn: Hộ kinh doanh thường e ngại các quy định pháp lý, trách nhiệm pháp nhân và thủ tục kế toán phức tạp.

- Thói quen sử dụng hóa đơn thủ công và thuế khoán: Nhiều hộ vẫn quen sử dụng hóa đơn bán lẻ hoặc không xuất hóa đơn, ngại nghĩa vụ kê khai thuế hàng tháng như doanh nghiệp.

- Thiếu thông tin và hướng dẫn cụ thể: Đặc biệt tại các vùng nông thôn, miền núi, nhiều hộ không biết cách thức và lợi ích cụ thể khi chuyển đổi.

2. Cơ sở pháp lý cập nhật năm 2025

Từ năm 2025, hệ thống pháp luật về thuế, doanh nghiệp và hỗ trợ hộ kinh doanh có nhiều điều chỉnh theo hướng khuyến khích chuyển đổi hộ kinh doanh thành doanh nghiệp, giảm gánh nặng tuân thủ và tạo thuận lợi trong tiếp cận ưu đãi về thuế thu nhập doanh nghiệp. Các văn bản pháp luật sau đây là cơ sở quan trọng cho các chính sách ưu đãi mới:

2.1 Luật Doanh nghiệp sửa đổi năm 2025

Luật Doanh nghiệp sửa đổi năm 2025 - Ưu đãi thuế thu nhập doanh nghiệp

Luật số 76/2025/QH15 (có hiệu lực từ ngày 01/7/2025) bổ sung nhiều nội dung tạo điều kiện thuận lợi cho hộ kinh doanh chuyển đổi, đặc biệt là:

- Đơn giản hóa hồ sơ đăng ký doanh nghiệp với đối tượng chuyển đổi từ hộ kinh doanh.

- Khuyến khích xác lập tư cách pháp nhân rõ ràng, minh bạch hóa thông tin chủ sở hữu.

- Đảm bảo quyền lợi liên tục về thuế, hợp đồng, tài sản khi chuyển đổi mô hình.

2.2 Luật Thuế thu nhập doanh nghiệp năm 2025

Luật số 67/2025/QH15 (có hiệu lực từ ngày 01/10/2025) là căn cứ pháp lý trực tiếp cho các chính sách ưu đãi thuế thu nhập doanh nghiệp đối với doanh nghiệp thành lập từ hộ kinh doanh.

Điều 15. Các trường hợp miễn thuế, giảm thuế khác:4 Doanh nghiệp quy định tại khoản 2, khoản 3 điều 10 của luật này thành lập mới từ hộ kinh doanh được miễn thuế thu nhập doanh nghiệp trong 2 năm liên tục kể từ khi có thu nhập chịu thuế.

Quy định này chính là động lực lớn nhất về tài chính để khuyến khích các hộ có quy mô kinh doanh lớn, ổn định chuyển sang mô hình doanh nghiệp.

2.3 Nghị quyết 198/2025/QH15 của Quốc hội

2.3.1 Miễn thuế thu nhập doanh nghiệp trong 2 năm đầu

Theo khoản 1 điều 10 Nghị quyết 198/2025/QH15 của Quốc hội quy định:

Điều 10. Hỗ trợ thuế, phí, lệ phí1. Miễn thuế thu nhập doanh nghiệp trong thời hạn 02 năm và giảm 50% số thuế phải nộp trong 04 năm tiếp theo đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của doanh nghiệp khởi nghiệp sáng tạo, công ty quản lý quỹ đầu tư khởi nghiệp sáng tạo, tổ chức trung gian hỗ trợ khởi nghiệp đổi mới sáng tạo. Việc xác định thời gian miễn, giảm thuế thực hiện theo quy định của pháp luật về thuế thu nhập doanh nghiệp....4 Miễn thuế thu nhập doanh nghiệp cho doanh nghiệp nhỏ và vừa trong 03 năm kể từ ngày được cấp Giấy ch.ứng nhận đăng ký doanh nghiệp lần đầu.

Chính sách này có thể áp dụng với hộ kinh doanh chuyển đổi nếu đăng ký hoạt động trong lĩnh vực đổi mới sáng tạo, công nghệ cao hoặc thuộc diện doanh nghiệp nhỏ và vừa theo quy định.

2.3.2 Giảm chi phí thuế thông qua trừ chi phí đào tạo

Điều 10. Hỗ trợ thuế, phí, lệ phí5. Chi phí đào tạo và đào tạo lại nhân lực của doanh nghiệp lớn cho doanh nghiệp nhỏ và vừa tham gia chuỗi được tính vào chi phí được trừ để xác định thu nhập chịu thuế khi tính thuế thu nhập doanh nghiệp.

Doanh nghiệp sau chuyển đổi sẽ được ghi nhận chi phí đào tạo là chi phí hợp lý để giảm thu nhập tính thuế, tạo thuận lợi cho việc phát triển nguồn nhân lực.

2.3.3 Không còn áp dụng phương pháp thuế khoán từ 2026

Điều 10. Hỗ trợ thuế, phí, lệ phí6. Hộ kinh doanh, cá nhân kinh doanh không áp dụng phương pháp khoán thuế từ ngày 01 tháng 01 năm 2026. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo pháp luật về quản lý thuế.

Điều này tạo động lực mạnh cho hộ kinh doanh chuyển đổi sang doanh nghiệp để được hưởng hệ thống ưu đãi thuế rõ ràng, minh bạch, đồng thời tránh rủi ro khi bị quản lý thuế chặt chẽ hơn theo kê khai thực tế.

2.3.4 Miễn lệ phí môn bài từ ngày 01/01/2026

Điều 10. Hỗ trợ thuế, phí, lệ phí7. Chấm dứt việc thu, nộp lệ phí môn bài từ ngày 01 tháng 01 năm 2026.

Doanh nghiệp mới thành lập từ hộ kinh doanh sau thời điểm 01/01/2026 sẽ không phải nộp lệ phí môn bài, giúp giảm chi phí cố định hàng năm đáng kể

2.3.5 Miễn phí, lệ phí khi cập nhật giấy tờ do tái cơ cấu hành chính

Điều 10. Hỗ trợ thuế, phí, lệ phí8. Miễn thu phí, lệ phí cho tổ chức, cá nhân, doanh nghiệp đối với các loại giấy tờ nếu phải cấp lại, cấp đổi khi thực hiện sắp xếp, tổ chức lại bộ máy nhà nước theo quy định của pháp luật.

Hộ kinh doanh chuyển đổi tại các địa phương bị sáp nhập, thay đổi địa giới hành chính không cần đóng phí khi cập nhật địa chỉ, tên đơn vị hành chính trên giấy tờ doanh nghiệp.

3. Điều kiện áp dụng ưu đãi thuế

3.1 Thời điểm chuyển đổi

- Phải thực hiện chuyển đổi theo quy định của Nghị định 168/2025/NĐ-CP

- Đăng ký tại Cơ quan đăng ký kinh doanh cấp tỉnh nơi doanh nghiệp đặt trụ sở chính

- Hộ kinh doanh chấm dứt hoạt động kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp

3.2 Ngành nghề, quy mô và hình thức chuyển đổi hợp lệ

- Doanh nghiệp phải là đăng ký kinh doanh lần đầu

- Người đại diện theo pháp luật, người có vốn góp cao nhất, thành viên hợp danh chưa từng tham gia điều hành doanh nghiệp khác trong vòng 12 tháng trước đó

- Không áp dụng cho doanh nghiệp là công ty con hoặc có quan hệ liên kết không đáp ứng điều kiện

3.3 Cam kết hoạt động tối thiểu sau chuyển đổi

- Doanh nghiệp phải thực hiện chế độ kế toán, hóa đơn, chứng từ theo quy định

- Nộp thuế theo phương pháp kê khai

- Duy trì hoạt động kinh doanh ổn định

4. Thủ tục đăng ký và hồ sơ cần nộp để hưởng ưu đãi

Dưới đây là bộ hồ sơ đăng ký doanh nghiệp năm 2025 khi chuyển đổi từ hộ kinh doanh, đã được cập nhật đầy đủ theo Nghị định 168/2025/NĐ-CP và Thông tư 68/2025/TT-BTC:

4.1 Hồ sơ gồm:

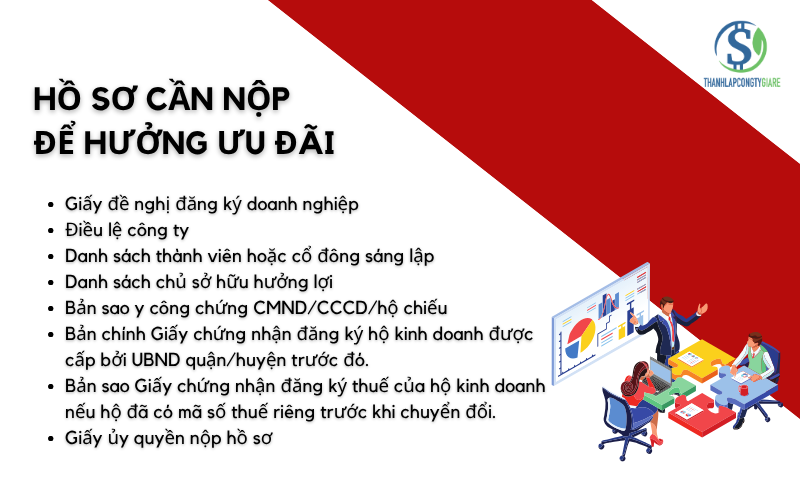

Hồ sơ cần nộp để hưởng ưu đãi - Ưu đãi thuế thu nhập doanh nghiệp

- Giấy đề nghị đăng ký doanh nghiệp: Mẫu mới ban hành theo Phụ lục I – Thông tư 68/2025/TT-BTC.

- Điều lệ công ty: Có chữ ký của chủ sở hữu (với công ty TNHH MTV hoặc tất cả thành viên/cổ đông sáng lập (với công ty TNHH 2 TV trở lên hoặc công ty cổ phần)

- Danh sách thành viên hoặc cổ đông sáng lập: Áp dụng với công ty TNHH từ 2 thành viên trở lên hoặc công ty cổ phần (mẫu Phụ lục II – Thông tư 68/2025/TT-BTC).

- Danh sách chủ sở hữu hưởng lợi: Bắt buộc với tất cả loại hình doanh nghiệp. Đây là điểm mới từ năm 2025 nhằm minh bạch hóa hoạt động sở hữu theo Luật Phòng, chống rửa tiền 2022.

- Bản sao y công chứng CMND/CCCD/hộ chiếu

- Bản chính Giấy chứng nhận đăng ký hộ kinh doanh được cấp bởi UBND quận/huyện trước đó.

- Bản sao Giấy chứng nhận đăng ký thuế của hộ kinh doanh nếu hộ đã có mã số thuế riêng trước khi chuyển đổi.

- Giấy ủy quyền nộp hồ sơ: Nếu người nộp không phải là người đại diện pháp luật. Kèm theo bản sao CCCD của người được ủy quyền.

Một số lưu ý quan trọng

- Không áp dụng nếu DN chuyển đổi từ HKD bị phát hiện vi phạm về hóa đơn, kế toán hoặc thuộc diện bị cơ quan thuế xử phạt hành chính nghiêm trọng sau chuyển đổi.

- HKD cần hoàn thành hết nghĩa vụ thuế hiện hành trước khi nộp hồ sơ chuyển đổi để tránh bị truy thu hoặc không được hưởng ưu đãi.

- Các trường hợp chuyển đổi hình thức DN không phải từ HKD (như sáp nhập, hợp nhất, tách doanh nghiệp...) không thuộc diện được ưu đãi này.

Kết luận

Chính sách ưu đãi thuế thu nhập doanh nghiệp đang mở ra cánh cửa chuyển đổi tích cực cho hộ kinh doanh tại Việt Nam. Với các ưu đãi cụ thể về thuế, phí và thủ tục đơn giản hơn, các hộ kinh doanh có thể giảm đáng kể chi phí vận hành khi chuyển đổi sang doanh nghiệp. Tuy nhiên, để hưởng trọn chính sách này, chủ hộ cần đảm bảo đầy đủ điều kiện pháp lý và thực hiện đúng quy trình theo quy định mới nhất từ năm 2025. Đây là bước đi chiến lược giúp hộ kinh doanh nâng tầm hoạt động và đồng hành cùng mục tiêu 2 triệu doanh nghiệp đến năm 2030. Hãy liên hệ Thành lập công ty giá rẻ ngay để được hỗ trợ nhé.