Trong bối cảnh thương mại điện tử ngày càng phát triển, Facebook trở thành kênh bán hàng hiệu quả được nhiều cá nhân và doanh nghiệp lựa chọn. Tuy nhiên, hoạt động này cũng đi kèm với nghĩa vụ pháp lý quan trọng: kinh doanh Facebook phải nộp thuế theo quy định hiện hành. Việc hiểu rõ các loại thuế cần nộp, ngưỡng doanh thu chịu thuế và cách kê khai đúng sẽ giúp người kinh doanh tránh rủi ro bị xử phạt, đồng thời xây dựng hoạt động kinh doanh minh bạch và bền vững. Bài viết sau sẽ phân tích cụ thể từng loại thuế và cách tính thuế áp dụng trong năm 2025.

1. Kinh doanh trên facebook nộp thuế trong trường hợp nào?

Theo quy định tại Thông tư 40/2021/TT-BTC và các văn bản pháp luật hiện hành, tất cả hoạt động kinh doanh trên Facebook đều thuộc diện chịu thuế, bất kể quy mô lớn hay nhỏ. Tuy nhiên, mức doanh thu sẽ quyết định loại thuế và cách thức nộp thuế.

Doanh thu dưới 100 triệu đồng/năm:

- Được miễn thuế GTGT và thuế TNCN

- Không phải đăng ký mã số thuế

- Không phải kê khai thuế

Doanh thu từ 100 triệu đồng/năm trở lên:

- Bắt buộc phải đăng ký mã số thuế

- Phải kê khai và nộp đầy đủ các loại thuế

- Có thể bị xử phạt nếu không tuân thủ

Doanh thu tính thuế bao gồm toàn bộ khoản thu từ bán hàng, cung ứng dịch vụ, tiền thưởng, chiết khấu, hỗ trợ thương mại, kể cả trường hợp chưa thu được tiền.

Ví dụ thực tế: Chị Lan bán quần áo trên Facebook với các khoản thu trong năm 2025:

- Tiền bán hàng: 95 triệu đồng

- Phí ship thu thêm từ khách: 8 triệu đồng

- Tiền hoa hồng giới thiệu: 2 triệu đồng

Tổng doanh thu: 105 triệu đồng ➜ Phải nộp thuế

2. Kinh doanh facebook phải nộp những loại thuế gì?

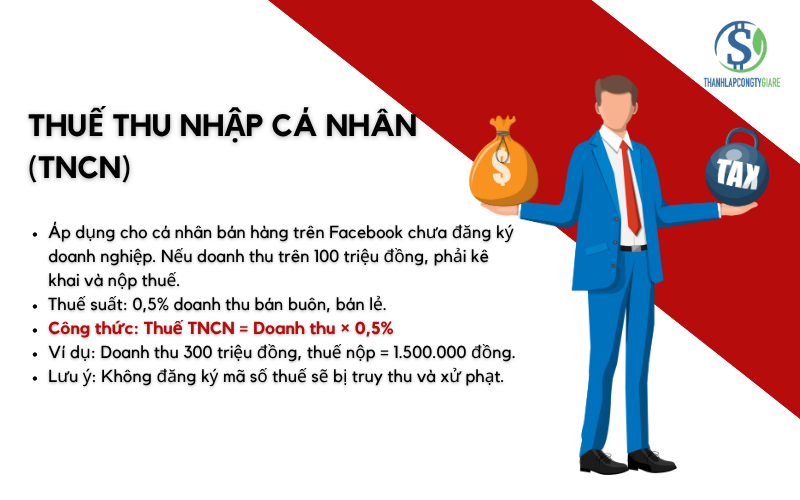

2.1 Thuế thu nhập cá nhân (TNCN)

Thuế thu nhập cá nhân (TNCN)

- Thuế thu nhập cá nhân (TNCN) được áp dụng cho các cá nhân cư trú, nhóm cá nhân hoặc hộ kinh doanh có hoạt động bán hàng trên Facebook mà chưa đăng ký thành lập doanh nghiệp. Theo quy định tại Thông tư 40/2021/TT-BTC, nếu doanh thu năm vượt 100 triệu đồng, cá nhân bắt buộc phải kê khai và nộp thuế.

- Mức thuế suất: 0,5% trên doanh thu áp dụng với hoạt động bán buôn, bán lẻ hàng hóa – bao gồm các ngành phổ biến trên Facebook như quần áo, mỹ phẩm, phụ kiện.

- Công thức tính thuế TNCN: Thuế TNCN phải nộp = Doanh thu tính thuế × 0,5%

- Ví dụ minh họa: Chị Hoa bán mỹ phẩm trên Facebook, doanh thu năm 2025 đạt 300 triệu đồng. Vậy thuế TNCN phải nộp = 300.000.000 × 0,5% = 1.500.000 đồng

Lưu ý:

- Cá nhân chỉ phải nộp thuế nếu doanh thu năm trên 100 triệu đồng.

- Trường hợp kinh doanh không đăng ký mã số thuế sẽ bị truy thu và xử phạt theo quy định tại Luật Quản lý thuế 2019

2.2 Thuế thu nhập doanh nghiệp (TNDN)

Thuế thu nhập doanh nghiệp (TNDN) áp dụng cho các pháp nhân kinh doanh hợp pháp – bao gồm công ty TNHH, công ty cổ phần, doanh nghiệp tư nhân bán hàng trên Facebook có đăng ký tại Phòng Đăng ký kinh doanh – Sở Tài chính và có mã số thuế.

Mức thuế suất phổ biến:

- 20% trên thu nhập chịu thuế

- Doanh nghiệp siêu nhỏ có thể được áp dụng mức ưu đãi 17% theo Nghị định 44/2023/NĐ-CP

Công thức tính thuế TNDN:

- Thu nhập chịu thuế = Doanh thu – Chi phí hợp lý được khấu trừ

- Thuế TNDN phải nộp = Thu nhập chịu thuế × Thuế suất

Ví dụ minh họa:Công ty TNHH ABC bán thời trang trên Facebook:

- Doanh thu: 1,8 tỷ đồng

- Chi phí hợp lệ (nhập hàng, thuê nhân sự, quảng cáo): 1,2 tỷ đồng

- Lợi nhuận trước thuế = 600 triệu

- Thuế TNDN = 600 triệu × 20% = 120 triệu đồng

Lưu ý:

- Doanh nghiệp cần lưu trữ đầy đủ hóa đơn đầu vào – đầu ra để được tính chi phí hợp lệ

- Không được ghi nhận chi phí không có chứng từ hoặc hóa đơn không hợp lệ khi tính thuế

2.3 Lệ phí môn bài

Theo Khoản 2, Điều 4 Nghị định 139/2016/NĐ-CP quy định về mức thu lệ phí môn bài đối với hộ kinh doanh:

Điều 4. Mức thu lệ phí môn bài1. Mức thu lệ phí môn bài đối với cá nhân, hộ gia đình hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ như sau:a) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm;b) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm;c) Cá nhân, nhóm cá nhân, hộ gia đình có doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm.

- Doanh thu trên 500 triệu đồng/năm: 1.000.000 đồng/năm

- Doanh thu trên 300 đến 500 triệu đồng/năm: 500.000 đồng/năm

- Doanh thu trên 100 đến 300 triệu đồng/năm: 300.000 đồng/năm

- Doanh thu từ 100 triệu đồng/năm trở xuống: Được miễn lệ phí môn bài

3. Nguyên tắc nộp thuế khi kinh doanh facebook

Hoạt động bán hàng qua Facebook – dù là cá nhân hay doanh nghiệp – đều phải tuân thủ các nguyên tắc nộp thuế theo đúng quy định của pháp luật hiện hành. Dưới đây là các nguyên tắc trọng yếu:

3.1 Áp dụng nguyên tắc tự khai – tự tính – tự nộp

Người nộp thuế có trách nhiệm thực hiện đầy đủ các bước sau:

- Tự kê khai: Khai báo doanh thu và thu nhập đúng thực tế

- Tự tính thuế: Tính đúng mức thuế TNCN (0,5%) hoặc TNDN (20%) theo quy định

- Tự nộp: Thực hiện nộp thuế đúng hạn vào ngân sách nhà nước

- Tự chịu trách nhiệm: Chịu trách nhiệm pháp lý nếu hồ sơ sai lệch hoặc kê khai không trung thực

3.2 Ngưỡng doanh thu chịu thuế: 100 triệu đồng/năm

Căn cứ khoản 2 Điều 4 Thông tư 40/2021/TT-BTC, cá nhân kinh doanh qua Facebook có doanh thu trong năm trên 100 triệu đồng bắt buộc phải nộp thuế, bao gồm:

- Thuế giá trị gia tăng (GTGT)

- Thuế thu nhập cá nhân (TNCN)

Ngược lại, cá nhân có doanh thu từ 100 triệu đồng trở xuống trong cả năm dương lịch sẽ không phải nộp các loại thuế trên nhưng vẫn phải kê khai trung thực và đúng hạn.

3.3 Trường hợp kinh doanh theo nhóm hoặc hộ gia đình

Nếu hoạt động bán hàng trên Facebook được thực hiện dưới dạng nhóm cá nhân hoặc hộ gia đình, thì:

- Mức doanh thu 100 triệu đồng/năm được tính chung cho người đại diện duy nhất

- Nếu doanh thu của nhóm vượt mức này, người đại diện phải thực hiện nghĩa vụ nộp thuế thay cho cả

4. Cách tính thuế khi bán hàng trên facebook

Việc xác định số thuế phải nộp khi kinh doanh qua Facebook được thực hiện theo phương pháp tính thuế trực tiếp trên doanh thu. Căn cứ tính thuế bao gồm hai yếu tố: doanh thu tính thuế và tỷ lệ thuế tính trên doanh thu. Đây là nguyên tắc bắt buộc đối với hộ kinh doanh và cá nhân kinh doanh theo quy định tại Điều 10 Thông tư 40/2021/TT-BTC.

4.1 Cơ sở xác định doanh thu tính thuế

Doanh thu tính thuế là toàn bộ khoản thu nhập phát sinh trong kỳ tính thuế, không phân biệt đã thu được tiền hay chưa. Cụ thể, doanh thu tính thuế GTGT và TNCN bao gồm:

- Tiền bán hàng hóa, gia công sản phẩm, cung cấp dịch vụ.

- Tiền hoa hồng, tiền thưởng theo doanh số, khuyến mại.

- Khoản chiết khấu thương mại, chiết khấu thanh toán.

- Hỗ trợ bằng tiền hoặc hiện vật từ đối tác, nhà cung cấp.

- Phụ thu, phụ trội, phí thu thêm theo thỏa thuận.

- Các khoản bồi thường vi phạm hợp đồng (chỉ tính vào thuế TNCN).

- Mọi khoản doanh thu khác mà người kinh doanh được hưởng theo hợp đồng hoặc thỏa thuận thương mại.

Tất cả các khoản nêu trên đều được xác định gộp, đã bao gồm thuế (nếu thuộc diện chịu thuế). Đây là điểm đặc biệt cần lưu ý khi so sánh với phương pháp kê khai thuế áp dụng cho doanh nghiệp, nơi doanh thu và chi phí được tách biệt để xác định thu nhập chịu thuế.

4.2 Xác định tỷ lệ thuế tính trên doanh thu

Tỷ lệ thuế tính trên doanh thu bao gồm hai thành phần: tỷ lệ thuế GTGT và tỷ lệ thuế TNCN. Căn cứ theo Phụ lục I Thông tư 40/2021/TT-BTC, tỷ lệ này được quy định cụ thể cho từng ngành nghề.

Đối với hoạt động bán hàng hóa phổ biến trên Facebook như quần áo, mỹ phẩm, thực phẩm:

- Tỷ lệ thuế GTGT là 1%

- Tỷ lệ thuế TNCN là 0,5%

Trường hợp cá nhân kinh doanh nhiều ngành nghề, phải thực hiện kê khai riêng doanh thu cho từng hoạt động để áp dụng đúng tỷ lệ. Nếu không phân định được doanh thu theo từng lĩnh vực, cơ quan thuế có quyền ấn định theo quy định của Luật Quản lý thuế.

4.3 Công thức tính thuế phải nộp

Công thức tính thuế phải nộp

Việc tính số tiền thuế cụ thể phải nộp được thực hiện theo công thức sau:

- Số thuế GTGT phải nộp = Doanh thu tính thuế GTGT × Tỷ lệ thuế GTGT

- Số thuế TNCN phải nộp = Doanh thu tính thuế TNCN × Tỷ lệ thuế TNCN

Hai loại thuế này được kê khai và nộp cùng lúc nhưng tính toán riêng biệt. Cá nhân kinh doanh trên Facebook có nghĩa vụ kê khai trung thực và chính xác tổng doanh thu chịu thuế theo quy định.

4.4 Ví dụ minh họa

Một cá nhân bán hàng gia dụng trên Facebook, doanh thu trong năm 2025 là 600 triệu đồng. Ngoài tiền bán hàng, người này còn nhận được 50 triệu đồng hỗ trợ chi phí quảng cáo từ nhà phân phối.

- Tổng doanh thu tính thuế = 600 triệu + 50 triệu = 650 triệu đồng

- Thuế GTGT phải nộp = 650 triệu × 1% = 6,5 triệu đồng

- Thuế TNCN phải nộp = 650 triệu × 0,5% = 3,25 triệu đồng

Tổng số thuế phải nộp: 9,75 triệu đồng

Trường hợp cá nhân có hoạt động kết hợp, ví dụ vừa bán hàng (tỷ lệ 1% GTGT + 0,5% TNCN) vừa livestream dịch vụ tư vấn (tỷ lệ cao hơn), thì phải kê khai riêng doanh thu từng phần để tính thuế tương ứng.

4.5 Lưu ý

- Doanh thu phải được ghi nhận đúng thời điểm phát sinh nghĩa vụ thuế, không phụ thuộc vào thời điểm nhận tiền.

- Nếu không kê khai đầy đủ doanh thu hoặc cố tình giấu doanh thu được hỗ trợ từ bên thứ ba (như nhà cung cấp), cá nhân kinh doanh sẽ bị xử phạt hành chính hoặc truy thu theo quy định.

- Việc tính đúng tỷ lệ thuế theo từng lĩnh vực hoạt động là trách nhiệm của người nộp thuế; nếu khai sai hoặc khai không phân định, cơ quan thuế có thể áp dụng biện pháp ấn định doanh thu và tỷ lệ thuế.

Kết luận

Dù kinh doanh online mang tính linh hoạt, mọi cá nhân và doanh nghiệp cần nhận thức rằng kinh doanh Facebook phải nộp thuế nếu đáp ứng điều kiện doanh thu theo luật định. Việc chủ động kê khai, tính toán và nộp thuế đúng hạn không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tạo dựng uy tín trên thị trường. Trong giai đoạn quản lý thuế ngày càng chặt chẽ, việc hiểu rõ các nguyên tắc nộp thuế và quy định hiện hành là điều kiện bắt buộc để duy trì hoạt động kinh doanh hiệu quả, bền vững và tránh rủi ro pháp lý trong tương lai. Hãy liên hệ Thành lập công ty giá rẻ ngay để biết thêm thông tin chi tiết nhé.