Trong quá trình vận hành doanh nghiệp, hóa đơn tài chính là chứng từ bắt buộc và quan trọng, phản ánh toàn bộ giao dịch mua bán hàng hóa, cung cấp dịch vụ. Không chỉ là căn cứ hạch toán kế toán và kê khai thuế, hóa đơn tài chính còn là công cụ pháp lý chứng minh tính hợp pháp của hoạt động kinh doanh. Vậy hóa đơn tài chính là gì, gồm những loại nào, cần lưu ý điều gì khi lập và lưu trữ? Bài viết dưới đây sẽ giúp bạn nắm rõ các quy định mới nhất theo Nghị định 123/2020/NĐ-CP và cách sử dụng hóa đơn đúng quy định, hạn chế rủi ro về thuế.

1. Hoá đơn tài chính là gì?

Theo Điều 3 Nghị định 123/2020/NĐ-CP, quy định về hóa đơn như sau:

Điều 3. Giải thích từ ngữTrong Nghị định này, các từ ngữ dưới đây được hiểu như sau:1. Hóa đơn là chứng từ kế toán do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ. Hóa đơn được thể hiện theo hình thức hóa đơn điện tử hoặc hóa đơn do cơ quan thuế đặt in.

Hóa đơn tài chính là chứng từ do người bán lập nhằm ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ theo quy định tại Luật Kế toán và Luật Thuế hiện hành. Đây là loại hóa đơn hợp pháp dùng để kê khai thuế, hạch toán kế toán và chứng minh giao dịch tài chính giữa các bên.

Nhiều người thường hỏi “hóa đơn là gì” hay cụ thể hơn là “hóa đơn tài chính là gì”? Về bản chất, đây là hóa đơn phát hành đúng mẫu, đúng quy định, có đầy đủ chữ ký và thông tin cần thiết để phục vụ cho công tác quản lý thuế và tài chính doanh nghiệp.

2. Các loại hoá đơn tài chính hiện nay

Theo khoản 8, Nghị định 123/2020/NĐ-CP quy định hóa đơn gồm các loại:

2.1 Hóa đơn giá trị gia tăng

Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

Hóa đơn giá trị gia tăng theo Nghị định 123/2020/NĐ-CP - hóa đơn tài chính

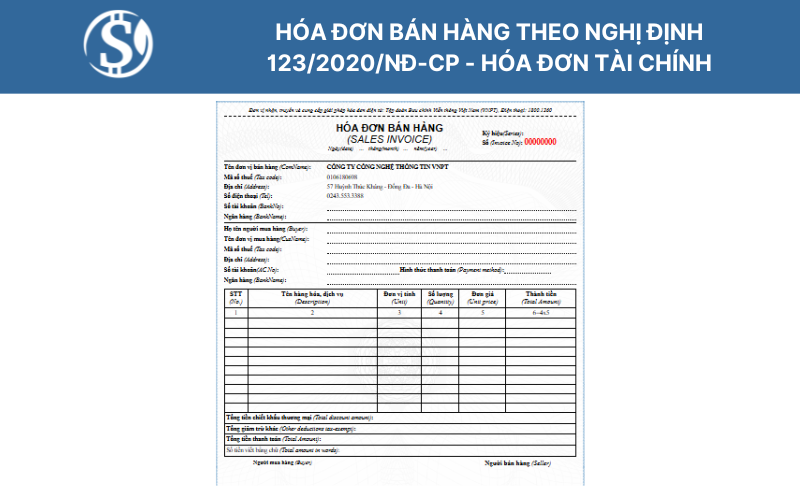

2.2 Hóa đơn bán hàng

Hóa đơn bán hàng là hóa đơn dành cho các tổ chức, cá nhân như sau:

- Tổ chức, cá nhân khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

- Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và khi bán hàng hóa, cung ứng dịch vụ giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, trên hóa đơn ghi rõ Dành cho tổ chức, cá nhân trong khu phi thuế quan.

Hóa đơn bán hàng theo Nghị định 123/2020/NĐ-CP - hóa đơn tài chính

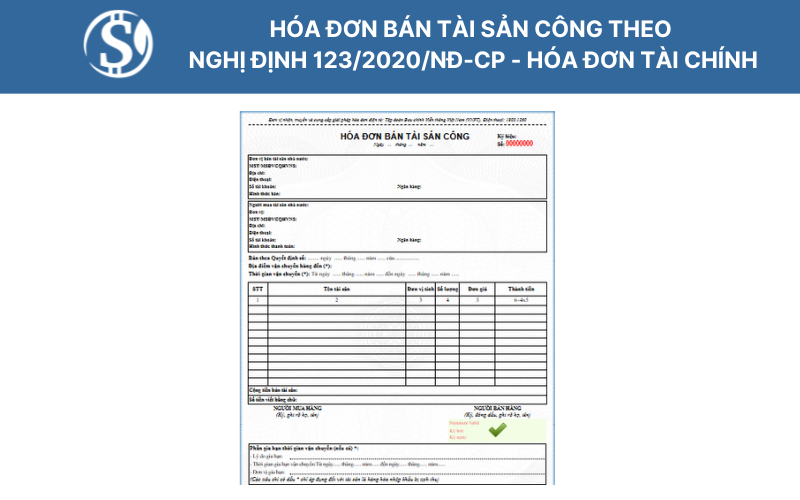

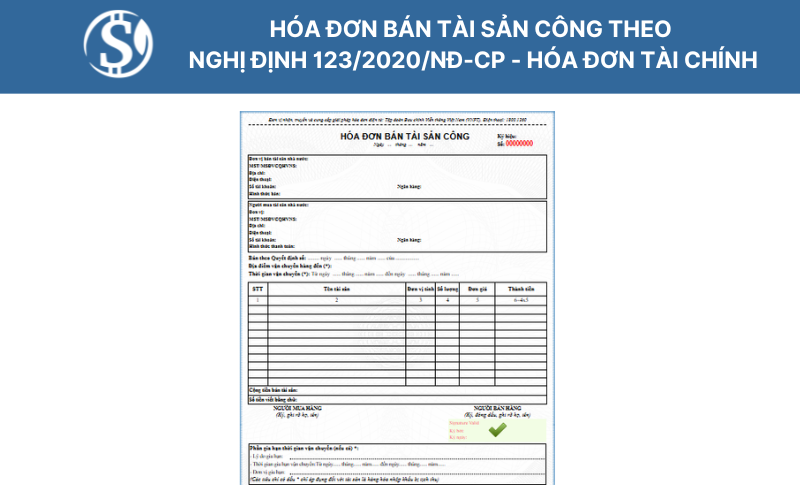

2.3 Hóa đơn điện tử bán tài sản công

Hóa đơn điện tử bán tài sản công được sử dụng khi bán các tài sản sau:

- Tài sản công tại cơ quan, tổ chức, đơn vị (bao gồm cả nhà ở thuộc sở hữu nhà nước);

- Tài sản kết cấu hạ tầng;

- Tài sản công được Nhà nước giao cho doanh nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp;

- Tài sản của dự án sử dụng vốn nhà nước;

- Tài sản được xác lập quyền sở hữu toàn dân;

- Tài sản công bị thu hồi theo quyết định của cơ quan, người có thẩm quyền;

- Vật tư, vật liệu thu hồi được từ việc xử lý tài sản công.

Hóa đơn bán tài sản công theo Nghị định 123/2020/NĐ-CP - hóa đơn tài chính

2.4 Hóa đơn điện tử bán hàng dự trữ quốc gia

Hóa đơn điện tử bán hàng dự trữ quốc gia được sử dụng khi các cơ quan, đơn vị thuộc hệ thống cơ quan dự trữ nhà nước bán hàng dự trữ quốc gia theo quy định của pháp luật.

Hóa đơn bán hàng dự trữ quốc gia theo Nghị định 123/2020/NĐ-CP - hóa đơn tài chính

2.5 Các loại hóa đơn khác

Các loại hóa đơn khác, gồm:

- Tem, vé, thẻ có hình thức và nội dung quy định tại Nghị định này;

- Phiếu thu tiền cước vận chuyển hàng không; chứng từ thu cước phí vận tải quốc tế; chứng từ thu phí dịch vụ ngân hàng trừ trường hợp quy định tại điểm a khoản này có hình thức và nội dung được lập theo thông lệ quốc tế và các quy định của pháp luật có liên quan.

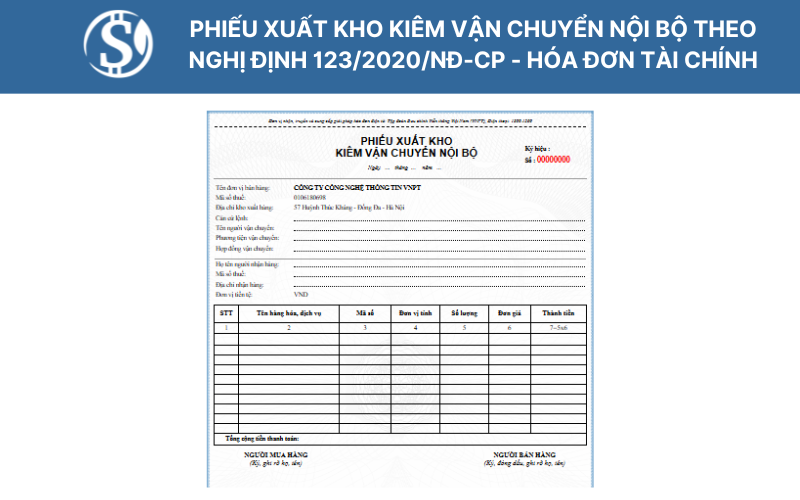

2.6 Chứng từ được in, phát hành, sử dụng, quản lý như hóa đơn

Các chứng từ được in, phát hành, sử dụng và quản lý như hóa đơn gồm phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất kho hàng gửi bán đại lý.

Phiếu xuất kho kiêm vận chuyển nội bộ theo Nghị định 123/2020/NĐ-CP - hóa đơn tài chính

3. Nội dung yêu cầu trong các hoá đơn

Theo quy định tại Điều 10 Nghị định 123/2020/NĐ-CP, một hóa đơn tài chính hợp lệ phải đảm bảo đầy đủ các nội dung cơ bản sau:

- Tên hóa đơn, mẫu số, ký hiệu hóa đơn: Xác định rõ loại hóa đơn sử dụng như hóa đơn GTGT, hóa đơn bán hàng,...

- Số hóa đơn: Ghi theo thứ tự liên tục, tối đa 8 chữ số, không trùng lặp trong cùng ký hiệu.

- Thông tin người bán và người mua: Bao gồm tên, địa chỉ, mã số thuế (nếu có), theo đúng đăng ký kinh doanh hoặc đăng ký thuế.

- Tên hàng hóa, dịch vụ: Ghi rõ tên, chủng loại, đơn vị tính, số lượng, đơn giá, thành tiền. Trường hợp sử dụng bảng kê cần ghi rõ kèm theo bảng kê số, ngày lập,...

- Thuế GTGT: Ghi mức thuế suất, tiền thuế GTGT từng dòng hàng, tổng tiền thuế và tổng tiền thanh toán đã có thuế.

- Chữ ký: Với hóa đơn điện tử, cần có chữ ký số của người bán; chữ ký người mua có thể không bắt buộc trong một số trường hợp.

- Đơn vị tiền tệ và cách hiển thị số tiền: Ghi bằng đồng Việt Nam, dùng chữ số Ả-rập, tổng tiền bằng số và bằng chữ tiếng Việt. Nếu giao dịch bằng ngoại tệ thì ghi nguyên tệ và tỷ giá theo quy định.

- Các thông tin bổ sung (nếu có): Logo, mã khách hàng, mã hợp đồng, thông tin giao nhận, phí, lệ phí, chương trình khuyến mại,...

- Một số trường hợp ngoại lệ: Có thể không cần đủ các tiêu chí trên, ví dụ: hóa đơn siêu thị, vé điện tử, hóa đơn hàng không, phiếu xuất kho nội bộ,…

Việc lập hóa đơn thiếu thông tin bắt buộc có thể dẫn đến hóa đơn không hợp lệ và bị xử phạt theo quy định của pháp luật về thuế và kế toán.

4. Quy định về mẫu hoá đơn và ký hiệu hoá đơn

Hệ thống mẫu hóa đơn và ký hiệu hóa đơn tài chính được quy định rõ trong Nghị định 123/2020/NĐ-CP, nhằm đảm bảo khả năng quản lý, tra cứu và đồng bộ dữ liệu thuế. Hiện nay, có hai nhóm hóa đơn chính: hóa đơn điện tử và hóa đơn do cơ quan thuế đặt in, với cách mã hóa riêng biệt.

4.1. Ký hiệu mẫu số hóa đơn điện tử

Mẫu số hóa đơn điện tử bao gồm 1 chữ số (từ 1 đến 6), phản ánh loại hóa đơn như sau:

- 1 – hóa đơn GTGT

- 2 – hóa đơn bán hàng

- 3 – hóa đơn bán tài sản công

- 4 – hóa đơn hàng dự trữ quốc gia

- 5 – tem, vé, phiếu thu, thẻ điện tử

- 6 – phiếu xuất kho kiêm vận chuyển nội bộ, hàng gửi bán đại lý điện tử

Ví dụ: 1 thể hiện là hóa đơn giá trị gia tăng.

4.2. Ký hiệu hóa đơn điện tử

Gồm 6 ký tự theo cấu trúc:

[Loại mã] [Năm lập] [Loại hình] [Phân loại nội bộ], cụ thể:

- Ký tự thứ nhất (C hoặc K):

- C: Hóa đơn có mã của cơ quan thuế

- K: Hóa đơn không có mã

- Ký tự thứ 2 và 3:

- Hai chữ số cuối của năm dương lịch phát hành hóa đơn

- Ví dụ: năm 2025 → 25

- Ký tự thứ 4 (T, D, L, M, N, B, G, H):

- T: Hóa đơn điện tử do doanh nghiệp, hộ cá nhân đăng ký sử dụng

- D: Hóa đơn bán tài sản công hoặc hóa đơn đặc thù

- L: Hóa đơn do cơ quan thuế cấp theo từng lần phát sinh

- M: Hóa đơn khởi tạo từ máy tính tiền

- N: Phiếu xuất kho kiêm vận chuyển nội bộ

- B: Phiếu xuất kho hàng gửi bán đại lý

- G: Tem, vé, thẻ GTGT

- H: Tem, vé, thẻ bán hàng

- Hai ký tự cuối (doanh nghiệp tự đặt):

- Dùng để phân biệt các mẫu hóa đơn nội bộ trong cùng loại

- Trường hợp không cần phân biệt: sử dụng ký hiệu mặc định YY

Ví dụ: 1C25TAA là hóa đơn GTGT điện tử có mã, lập năm 2025, do doanh nghiệp đăng ký sử dụng với cơ quan thuế.

4.3. Ký hiệu hóa đơn do cơ quan thuế đặt in

- Mẫu số gồm 11 ký tự, ví dụ: 01GTKT3/001, thể hiện:

- 01GTKT: hóa đơn GTGT

- 3: số liên (3 liên: lưu, giao người mua, lưu nội bộ)

- 001: số thứ tự mẫu trong loại hóa đơn

- Ký hiệu hóa đơn gồm 8 ký tự, ví dụ: 01AA/23P:

- 01: mã Cục Thuế Hà Nội

- AA: ký hiệu hóa đơn do cơ quan thuế xác định

- 23P: in năm 2023, P là hóa đơn đặt in

4.4. Mẫu ký hiệu hóa đơn tem, vé, thẻ

Đối với hóa đơn là tem, vé, thẻ do Cục Thuế đặt in:

- 01/: thuộc loại hóa đơn GTGT

- 02/: thuộc loại hóa đơn bán hàng

5. Thời điểm xuất hoá đơn tài chính

Việc xác định đúng thời điểm lập và xuất hóa đơn tài chính là yếu tố then chốt đảm bảo doanh nghiệp kê khai thuế đúng kỳ, tránh bị xử phạt hành chính.

Theo Điều 9 Nghị định 123/2020/NĐ-CP, thời điểm lập hóa đơn được xác định như sau:

- Đối với bán hàng hóa: Lập hóa đơn tại thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phụ thuộc vào việc đã thu tiền hay chưa.

- Đối với cung cấp dịch vụ: Lập hóa đơn tại thời điểm hoàn thành việc cung cấp dịch vụ, không phân biệt đã thu được tiền hay chưa.

- Trường hợp thu tiền trước hoặc trong khi cung cấp dịch vụ: Hóa đơn được lập tại thời điểm thu tiền.

Ngoài ra, đối với một số trường hợp đặc thù như:

- Xuất hóa đơn theo tiến độ thực hiện hợp đồng: được phép xuất theo từng đợt, kèm theo biên bản nghiệm thu.

- Hóa đơn điện tử từ máy tính tiền: lập ngay tại thời điểm thanh toán, thường áp dụng trong bán lẻ, siêu thị, nhà hàng,...

6. Các câu hỏi thường gặp

6.1 Có những loại hóa đơn nào bắt buộc phải dùng hóa đơn điện tử?

Theo quy định tại Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC, kể từ ngày 01/7/2022, việc sử dụng hóa đơn điện tử đã trở thành bắt buộc đối với hầu hết các doanh nghiệp, tổ chức, hộ kinh doanh và cá nhân kinh doanh. Cụ thể:

- Hóa đơn giá trị gia tăng (GTGT)

- Hóa đơn bán hàng

- Hóa đơn điện tử đặc thù (tem, vé, thẻ điện tử, phiếu thu điện tử)

- Phiếu xuất kho kiêm vận chuyển nội bộ điện tử

- Phiếu xuất kho hàng gửi bán đại lý điện tử

- Hóa đơn điện tử được khởi tạo từ máy tính tiền: Áp dụng cho doanh nghiệp bán lẻ, siêu thị, nhà hàng, quán ăn, quán cà phê,…

6.2 Các loại hóa đơn chứng từ cần lưu trữ bao lâu?

Theo quy định tại Luật Kế toán và các văn bản hướng dẫn liên quan, thời gian lưu trữ hóa đơn tài chính và các loại chứng từ kế toán như sau:

- Lưu trữ tối thiểu 10 năm đối với các loại hóa đơn chứng từ có liên quan đến kê khai thuế, quyết toán tài chính như: hóa đơn giá trị gia tăng, hóa đơn bán hàng, hóa đơn dịch vụ, hóa đơn điện tử, phiếu thu – chi, phiếu xuất kho, biên bản nghiệm thu, hợp đồng mua bán,...

- Lưu trữ tối thiểu 5 năm đối với chứng từ không sử dụng trực tiếp để hạch toán như: đơn đặt hàng, báo giá, phiếu giao hàng,…

Đặc biệt, với hóa đơn điện tử, doanh nghiệp bắt buộc phải lưu trữ dưới dạng dữ liệu điện tử trong suốt thời gian quy định, đảm bảo khả năng truy xuất khi cơ quan thuế kiểm tra. Trường hợp đang bị thanh tra, doanh nghiệp cần giữ lại toàn bộ hóa đơn liên quan đến khi có kết luận chính thức.

6.3 Có được lập hóa đơn lùi ngày không?

Không. Doanh nghiệp không được phép lập hóa đơn tài chính lùi ngày so với thời điểm thực tế phát sinh nghĩa vụ xuất hóa đơn theo quy định tại Điều 9 Nghị định 123/2020/NĐ-CP. Việc lập hóa đơn lùi ngày được xem là hành vi vi phạm hành chính trong lĩnh vực thuế, có thể bị xử phạt, thậm chí truy thu thuế và tính tiền chậm nộp.

Cơ quan thuế quy định rõ thời điểm lập hóa đơn là ngay tại thời điểm:

- Giao hàng hoặc chuyển quyền sở hữu (đối với hàng hóa)

- Hoàn thành việc cung cấp (đối với dịch vụ)

- Hoặc tại thời điểm thu tiền (trong trường hợp thu trước)

Lưu ý: Nếu hóa đơn lập sau thời điểm bắt buộc từ 1 đến 5 ngày làm việc, doanh nghiệp có thể bị phạt từ 4 – 8 triệu đồng tùy mức độ vi phạm.

Kết luận

Hiểu đúng về hóa đơn tài chính, từ khái niệm, phân loại đến thời điểm xuất và quy định lưu trữ, là điều kiện tiên quyết để doanh nghiệp đảm bảo tính minh bạch trong hoạt động và tuân thủ pháp luật thuế. Việc sử dụng hóa đơn đúng mẫu, đúng thời điểm không chỉ giúp doanh nghiệp tránh bị xử phạt mà còn tối ưu quy trình kế toán – tài chính. Trong bối cảnh chuyển đổi số, hóa đơn điện tử đã trở thành yêu cầu bắt buộc và là xu hướng tất yếu. Do đó, việc nắm rõ quy định về hóa đơn tài chính sẽ giúp doanh nghiệp vận hành hiệu quả và phát triển bền vững.